手机网站

手机网站

手机网站

手机网站

递延所得税

225x300 - 10KB - JPEG

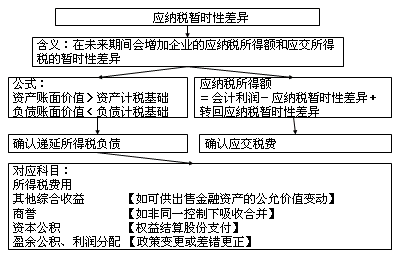

递延所得税负债相关知识解析

480x300 - 251KB - PNG

递延所得税负债_递延所得税负债是什么科目_

320x180 - 14KB - JPEG

递延所得税费用的计算方法介绍

480x300 - 69KB - JPEG

递延所得税负债如何确认和计量

500x313 - 19KB - JPEG

递延所得税资产和负债_递延所得税资产和负债

477x350 - 235KB - PNG

友联投资: 《递延所得税负债下--隐藏了蛋糕吗

480x300 - 98KB - JPEG

什么是递延所得税费用?会计高手教你一点新东

396x234 - 11KB - JPEG

文章- 负债类科目-58.递延所得税负债

793x879 - 539KB - PNG

快速了解递延所得税资产与递延所得税负债

511x340 - 44KB - JPEG

所得税会计-区分递延所得税资产和递延所得税

450x296 - 32KB - JPEG

所得税会计-区分递延所得税资产和递延所得税

467x313 - 33KB - JPEG

财务分录:递延所得税负债、递延所得税资产的

640x427 - 31KB - JPEG

财务总监文案12:如何计算递延所得税资产和递

640x426 - 31KB - JPEG

2017年注册会计师《会计》所得税的核算考察

401x256 - 7KB - PNG

递延所得税负债(Deferred Tax Liability)主要指:一、本科目核算企业根据所得税准则确认的应纳税暂时性

递延所得税负债(Deferred Tax Liability)是指根据应税暂时性差异计算的未来期间应付所得税的金额。递延

学习初级会计资格时,书中介绍太少展开全部 递延所得税资产核算企业根据所得税准则确认的可抵扣暂时性差异

产生递延所得税负债,递延所得税负债金额=160.4-133.33=27.07 分录:借:所得税 3027.07 贷:应交所得税

麻烦用比较通俗的话语解释一下,递延所得税资产,首先是一项资产,其次才和所得税有所关联。递延所得税负责

“递延所得税资产”和“递延所得税负债”是两个会计科目,分别放在资产列和负债列这两个科目本身没什么含义

4、年初递延所得税资产账面余额26 400 000元,年初递延所得税负债账面余额0元。除上述事项之外,无其他纳税