手机网站

手机网站

手机网站

手机网站

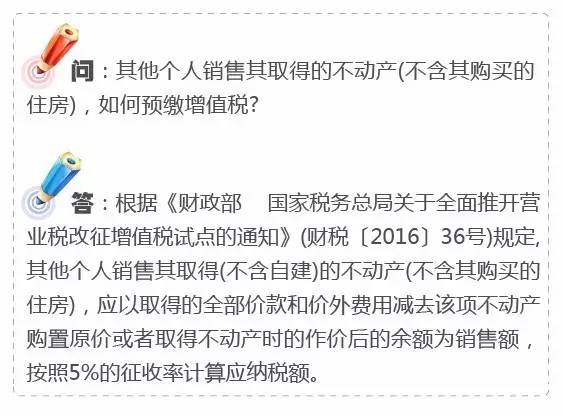

其他个人销售其取得的不动产(不含其购买的住

563x416 - 39KB - JPEG

三井不动产销售公司中介交易全日本第一(图)_

394x290 - 15KB - JPEG

合肥中辉不动产营销策划有限公司_360百科

805x300 - 64KB - PNG

营改增后纳税人销售出租不动产税负如何只减

550x267 - 26KB - JPEG

中大恒基构筑不动产多点网络营销发布会(组图

500x253 - 19KB - JPEG

河南不动产营销沙龙第16期:宋卫平的绿城在郑

496x273 - 56KB - JPEG

日本东京不动产销售公司转移支店(图)_日本

450x200 - 13KB - JPEG

中大恒基构筑不动产多点网络营销发布会(三)

386x450 - 16KB - JPEG

借力吉屋平台 胶南新世纪不动产创销售王牌

253x349 - 96KB - JPEG

松原房地产行业 6月起使用《销售不动产统一发

280x220 - 11KB - JPEG

实况:高端不动产跨界营销高峰论坛(组图)

450x334 - 35KB - JPEG

商品房不动产销售主题摄影高清图片 - 大图网设

970x647 - 71KB - JPEG

粤地税局详解营改增后销售不动产税负如何只

400x207 - 67KB - JPEG

实况:高端不动产跨界营销高峰论坛(组图)

450x334 - 33KB - JPEG

粤地税局详解营改增后销售不动产税负如何只

400x200 - 60KB - JPEG

销售不动产预缴增值税的财税处理可能很多会计新手遇到此都还不是很了解,别担心,小编已经整理了相关内容在

“预征项目和栏次”部分的第2栏“销售不动产”限于房地产开发企业预售自行开发的房地产项目预征税款填报,

根据财税[2016]36号文及国家税务总局2016年第14、16、17、18号公告的规定,需要按照规定的方法在经营地预缴

跨县市提供建筑服务、销售不动产预缴增值税归纳 政策依据 36号文附件2等 (七)建筑服务。1.一般纳税人以清

该纳税人自行计算的预缴税款=(11100000-6300000)÷(1+11%)×5%216216.22(元)销售取得的不动产应向

如果纳税人都是选择一般计税方法,(一)纳税人出租不动产适用一般计税方法计税的,按照以下 公式计算应预缴

请教大家“小规模纳税人销售其自建的不动产,应以取得的全部价款和价外不动产销售预缴问题,中国会计社区

企业销售不动产预缴税款应避免三处“陷阱” 2017-02-20 来源:中国税务报-中国税网 某省H市甲企业为一般

销售不动产预缴增值税-纳税申报问题咨询。财税问答-中华会计网校旗下的专业财税实务答疑平台。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,其他个人