手机网站

手机网站

手机网站

手机网站

预缴增值税会计应怎么处理才能避免麻烦?

533x300 - 30KB - JPEG

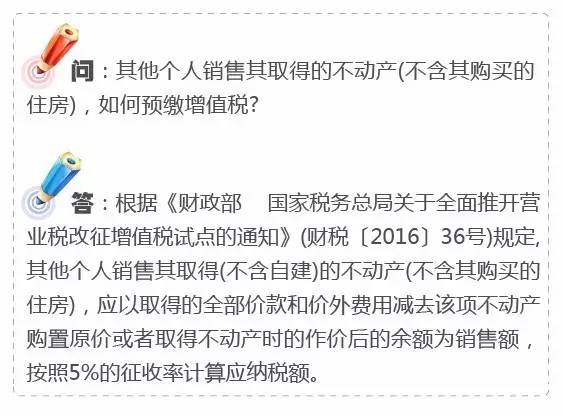

其他个人销售其取得的不动产(不含其购买的住

563x416 - 39KB - JPEG

税总局发布最新土地价款扣除时间、不动产免

600x357 - 25KB - JPEG

小规模纳税人增值税网络申报操作指南

624x676 - 61KB - JPEG

小规模纳税人增值税网络申报操作指南

554x585 - 49KB - JPEG

广州四大行业营改增税制转换顺利开启(图)

550x413 - 40KB - JPEG

人出售满2年的住房,发票遗失如何缴纳增值税?

450x285 - 132KB - PNG

青岛 营改增 开出第一张医疗行业增值税普通发

600x399 - 36KB - JPEG

独家:今营改增试点推行 西安楼市首批增值税发

630x362 - 276KB - PNG

增值税涉税稽查越来越严,会计不想税务找上门

640x376 - 705KB - BMP

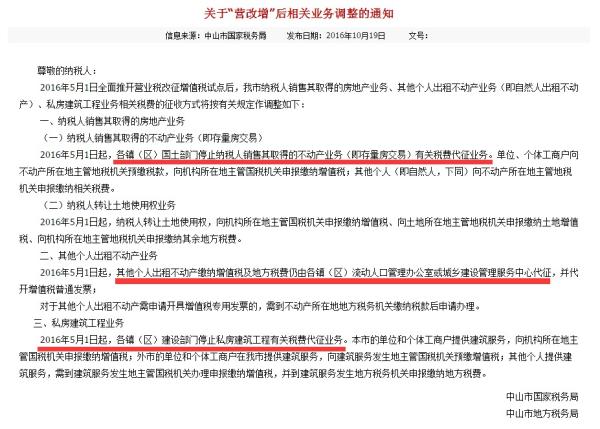

中山购房者们注意了!这笔税费国土局将不再代

600x429 - 76KB - JPEG

财政部:营改增后个人二手房仍按5%征收率计征

550x376 - 109KB - JPEG

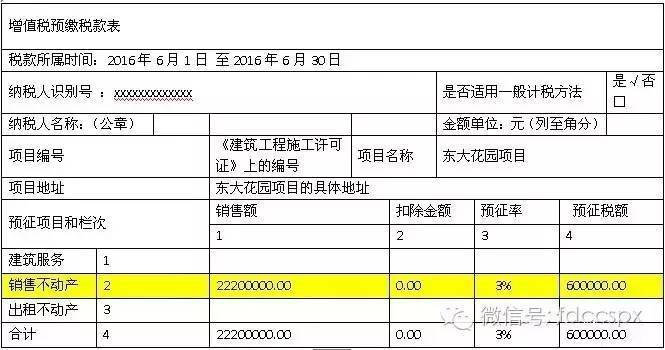

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

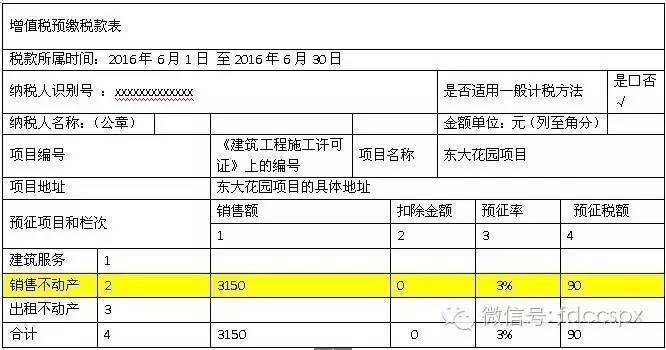

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

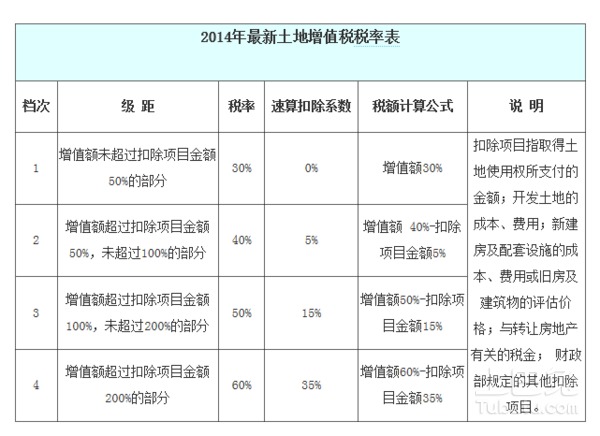

土地增值税预缴比例多少_购房税费_土巴兔装

600x436 - 60KB - JPEG

问:一般纳税人销售其2016年5月1日后自建的不动产,应如何缴纳增值税?按照5%的预征率在不动产所在地预缴

本表适用于纳税人发生以下情形按“预征项目和栏次”部分的第2栏“销售不动产”限于房地产开发企业预售自行

销售不动产预缴增值税的财税处理可能很多会计新手遇到此都还不是很了解,别担心,小编已经整理了相关内容在

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管2.一般纳税人销售其2016年5月1日后

因此,今年《关于纳税人转让土地使用权或者销售不动产同时一并销售附着于土地或者不动产上的固定资产有关

销售不动产,是指销售不动产所有权。在境内销售不动产,是指所销售的不动产在境内。单位或者个人向其他单位

包括以直接购买、接受捐赠、接受投资入股、自建、房地产开发企业销售自行预缴税款一般纳税人采取预收款方式