手机网站

手机网站

手机网站

手机网站

税务常识(五):增值税纳税义务发生时间

640x628 - 30KB - JPEG

税务常识(五):增值税纳税义务发生时间

640x480 - 26KB - JPEG

6个案例:轻松判断纳税义务发生时间,不再为16

640x560 - 58KB - JPEG

房开企业纳税义务发生时间的三个口径

471x295 - 17KB - JPEG

推荐阅读|水资源税的纳税地点、义务发生时间

412x328 - 10KB - JPEG

如何把握营改增的纳税义务发生时间?

450x338 - 109KB - JPEG

材料已到,发票未到,这个月还能开发票吗?

640x273 - 62KB - JPEG

实务 | 增值税纳税义务发生时间难判断?一文全

900x500 - 74KB - JPEG

最全的增值税纳税义务发生时间界定标准

1080x720 - 72KB - JPEG

6个案例:轻松判断纳税义务发生时间,不再为16

640x743 - 73KB - JPEG

会计老是把增值税纳税义务发生时间弄错?那是

900x500 - 48KB - JPEG

6个案例:轻松判断纳税义务发生时间,不再为16

640x639 - 66KB - JPEG

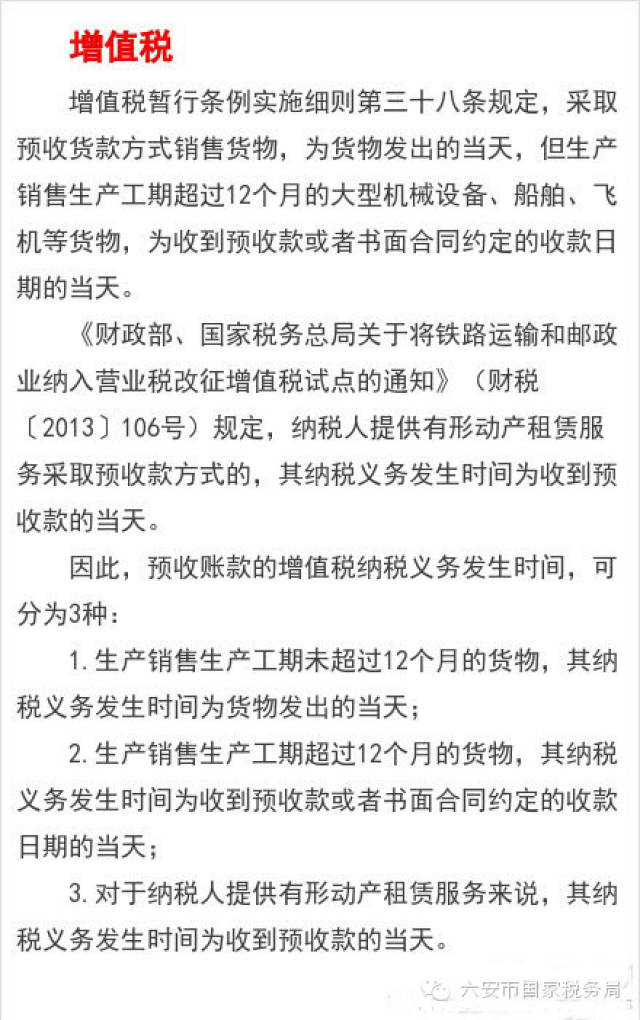

如何确定预收账款纳税义务发生时间?

440x701 - 79KB - JPEG

6个案例:轻松判断纳税义务发生时间,不再为16

640x551 - 59KB - JPEG

纳税义务发生时间简析

1080x607 - 66KB - JPEG

税率调整后,经常有企业财税会员咨询建筑服务纳税义务发生时间的问题,为了帮助大家更好的做出判断,老顾把

导读:纳税义务发生时间是增值税法中最重要的概念之一,准确把握纳税义务发生时间,意义重大 一、增值税

今天昌尧讲税在给学员答疑的时候,被问及 营改增 后建筑服务业纳税义务发生时间该如何确定?转念一想,财税

《耕地占用税暂行条例》第十二条耕地占用税由地方税务机关负责征收。土地管理部门在通知单位或者个人办理

《财政部、国家税务总局关于在上海市对 营改增 试点地区应税服务纳税义务发生时间作出明确,主要内容如下。

问:有形动产租赁服务的纳税义务发生时间如何确定?答:分三种情形:1.提供有形动产租赁并收讫租金或取得

关于“营改增”试点地区纳税义务发生时间的确认问题,财税〔2011〕111号第四十一条是关于纳税义务发

对于纳税人从事金融商品转让,纳税义务发生时间为金融商品所有权转移的当天,对于纳税人的视同销售行为,