手机网站

手机网站

手机网站

手机网站

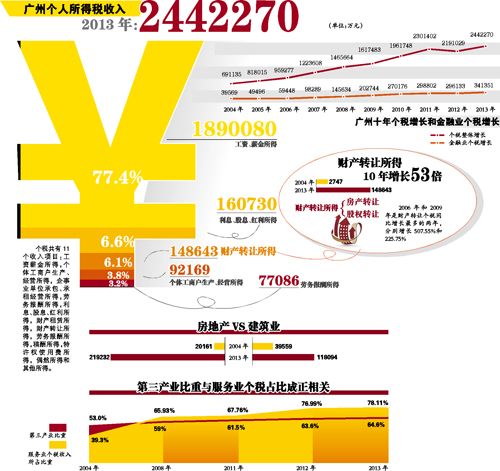

广州财产转让所得个税十年增53倍

500x471 - 48KB - JPEG

税务总局:财产转让所得应一次性纳税

446x500 - 69KB - GIF

税务总局出台通知,加强对财产转让所得、利息

361x400 - 51KB - JPEG

个税吃掉收入增长?财政部:受财产转让所得增加

640x425 - 193KB - PNG

2012年二手房价格回调致财产转让所得税相应

400x182 - 25KB - JPEG

信贷资产转让

260x218 - 7KB - JPEG

财产转让收入确认的企业所得税政策解析

730x476 - 52KB - JPEG

债权及资产转让公告_荆楚网 www.cnhubei.com

1583x1004 - 830KB - JPEG

国有资产转让管理办法介绍

300x220 - 20KB - JPEG

二手房交易活跃带动相关税收增加 财产转让税

800x600 - 95KB - JPEG

中国建设银行股份有限公司广东省分行资产转让

550x246 - 38KB - JPEG

信贷资产转让

300x241 - 10KB - JPEG

无形资产转让

293x220 - 10KB - JPEG

华能信托试水首单不良资产收益权转让已有46

300x210 - 10KB - JPEG

信贷资产转让

350x441 - 44KB - JPEG

以下是2012年注册会计师考试《税法》科目第十三章个人所得税法核心考点精华之财产转让所得应纳税额的计算:

(一)应纳税额的计算 计算公式为:财产转让所得应纳税额=应纳税所得额×适用税率 例如:刘某将自己1993年

个人财产转让所得的应纳税所得额是转让财产的收入额减去财产原值和合理的费用后的余额。其中财产原值是

财产转让所得应纳税额的计算公式为:应纳个人所得税税额=应纳税所得额×20%应纳税所得额=每次转让财产收入

财产转让所得应纳税所得额的计算公式为: 应纳税所得额=每次收入额-财产原值-合理2.应纳税额的计算方法

个人财产转让所得应纳税额=个人财产转让所得-财产原值-合理费用)×20% 延伸阅读: 自然人股东股权转让缴纳

财产转让所得以个人每次转让财产取得的收入额减除财产原值和相关税、费后的余额为应纳税所得额。其中:

问:财产转让所得应如何计算应纳税所得额?答:一、根据《中华人民共和国企业所得税法》(中华人民共和国