手机网站

手机网站

手机网站

手机网站

所得税费用怎么算?巧算法更易掌握!

555x363 - 85KB - JPEG

所得税优惠政策调整:股权激励税负降低10%-2

400x631 - 129KB - JPEG

《企业重组及递延纳税事项纳税调整明细表》增

200x200 - 10KB - JPEG

会计科目这么萌,财务人也是醉了!

600x377 - 48KB - JPEG

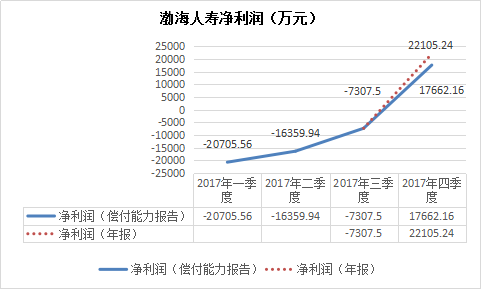

退保激增 年末扭亏的渤海人寿投资收益或存水

482x290 - 15KB - PNG

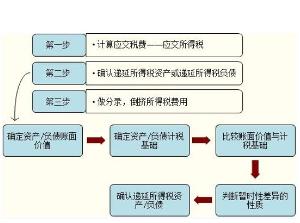

资产负债表法

152x220 - 8KB - JPEG

龙山地税:把最新优惠政策送到企业手中

800x600 - 56KB - JPEG

递延所得税

225x300 - 10KB - JPEG

向人大报告预算:加快PPP立法进程_首页_首页

830x553 - 255KB - JPEG

美股喜迎开门红纳指站稳七千点,欧洲金融业迎

583x400 - 147KB - PNG

巨额递延所得税资产暗藏杀机

545x300 - 7KB - PNG

递延所得税

300x223 - 13KB - JPEG

递延所得税

300x217 - 15KB - JPEG

递延所得税资产

300x240 - 12KB - JPEG

谁是个人所得税递延型商业养老保险真正的受益

500x386 - 32KB - JPEG

日后调整事项的会计处理比较复杂说很多人不明白应交所得税和递延所得税的关系,实际上应交所得税是税务局

如果不存在纳税调整事项和递延所得税,利润表中的“所得税费用”项目金额可以直接根据“利润总额”项目金额

如果企业在当期收到该政府补助金额,如例2,在年度所得税汇总清算时,符合递延所得税资产确认条件时需要

有两种情况,一种是调整“应交税费—应交所得税”,一种是调整递延所得税资产或递延所得税负债。

递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以帐面利润

关于所得税费用和递延所得税的理解 应交所得税是企业实际需要缴纳给国家的也就是说不管是其他纳税调整事项

而确认递延所得税的事项肯定是会计和税法处理不一致的情况,比如上面说到的会计计提减值,影响当期损益,

递延所得税资产,就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计

为什么对所得税进行调整后还要计算所以应纳所得税的调整是因,造成了递延所得税的果,当然这种差额必须是暂时