手机网站

手机网站

手机网站

手机网站

2012年会计从业《会计基础》第二章会计要素

385x205 - 17KB - JPEG

2017MPAcc考研:会计6大要素

449x260 - 21KB - JPEG

会计要素

139x200 - 12KB - JPEG

预算会计

218x300 - 10KB - JPEG

财政部关于印发《金融资产管理公司会计制度-

700x707 - 105KB - GIF

会计报表

210x300 - 13KB - JPEG

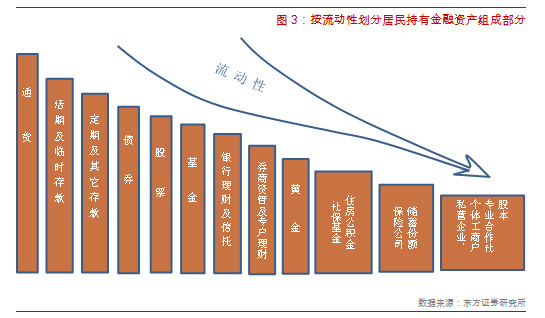

中国居民资产负债表|居民|基金专户理财

545x318 - 65KB - JPEG

资产

300x272 - 18KB - JPEG

深圳南山区会计中级培训多少钱

600x360 - 103KB - JPEG

会计从业资讯:会计基础复习讲义6-会计,会计从

213x161 - 10KB - JPEG

按会计要素对会计科目进行分类是其基本分类之

187x210 - 11KB - JPEG

江阴会计报表报税培训学校 江阴学做账到万悦

412x276 - 51KB - JPEG

(一)会计科目表

630x1306 - 150KB - JPEG

中心】齐聚三大行业大咖智慧 深度解读资产投

400x324 - 153KB - PNG

借贷记账法

140x130 - 4KB - JPEG

会计要素—资产会计要素是什么?是对会计对象的基本分类,是会计对象的 具体化(简单化、规范化)。

会计对象和会计要素 二、会计要素 简要说明会计六大要素:资产、负债、所有者权益、收入、费用、利润

2014《会计》阶段测试题:资产会计要素定义 【小编导言】我们一起来复习2014《会计》考点:资产会计要素

会计要素是对会计对象所作的基本会计要素是指会计对象是由哪些部分所构成的,按照交易或事项的经济特征所作

下列各项中,符合资产会计要素定义答案及解析正确,应该选择B委托加工物资。B.委托加工物资

静态会计要素:资产、负债、所有者权益 动态会计要素:收入、费用、利润 (一)资产2.会计要素的关系是:

项业务发?区别?记作资产?费用呢?资产:指过去的交易、事项形成并由企业拥有或者控制的资源,该资源会给企业

为什么“委托代销产品”不属于企业资产,是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期