手机网站

手机网站

手机网站

手机网站

2014中级经济师考试财政税收精讲:税制要素_

589x742 - 154KB - JPEG

2014中级经济师考试财政税收精讲:税制要素_

588x586 - 120KB - JPEG

经济师考试初级经济基础预习讲义 税制要素_职

340x440 - 34KB - JPEG

专家:税收法定条款修改税收要素有所缩减

540x360 - 98KB - JPEG

税收法定条款修改税收要素有所缩减(组图)

540x432 - 25KB - JPEG

房产税闻其声不见其影 五大要素成为争论热点

550x367 - 41KB - JPEG

许兆飞:浅析实现和谐税收的基本要素

500x332 - 103KB - JPEG

房产税只闻其声不见其影 五大要素成争论热点

500x338 - 67KB - JPEG

麦当劳补税22亿元 税收制度构成的七个要素是

463x296 - 17KB - JPEG

【干货】最全一般纳税人增值税申报攻略!

241x240 - 10KB - JPEG

第三节:国企改革三要素--租金、税收和利润_国

400x300 - 30KB - JPEG

许兆飞:浅析实现和谐税收的基本要素

500x332 - 38KB - JPEG

2014中级经济师考试财政税收精讲:税制要素_

586x774 - 174KB - JPEG

姚美其:浅议和谐税收的三要素

500x343 - 40KB - JPEG

是走还是跑 对曹德旺赴美投资别想偏了

498x333 - 89KB - JPEG

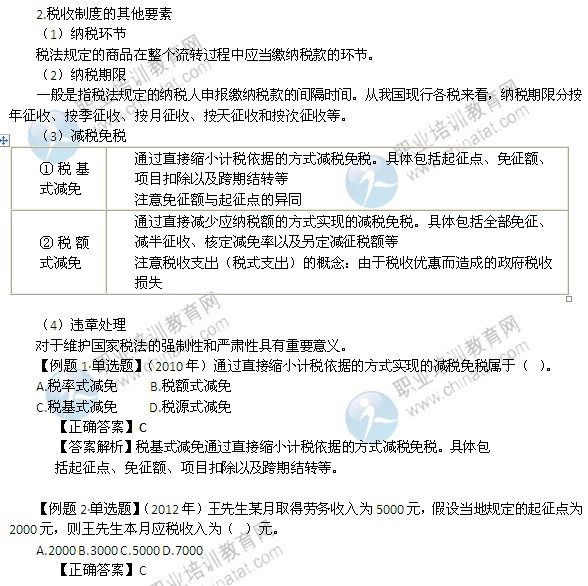

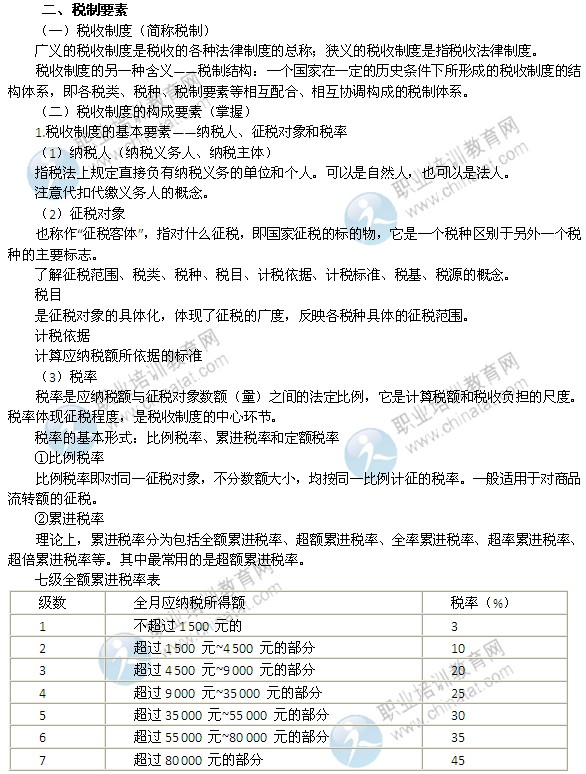

税收要素是指构成税收范畴的基本因素,包括纳税人、征税对象和税率。税收要素是税收内容的具体表现。

构成税收范畴的基本因素包含三方面的内容:对什么征税,征多少也有人主张政府作为征税人也是税收要素之一。

在任何一个国家里,不论采用什么样的税收制度,构成税种的要素都不外乎以下几项:纳税人、征税对象、税目、

以上是税收制度构成的三大基本要素。其他要素包括纳税环节、纳税期限、减税、免税、附加和加成征收、法律

税收的三要素是: 纳税人。即纳税义务人,又称课税主体,是税法规定的直接负有纳税义务的单位和个人。纳税

答:税收制度是国家按照一定政策税收制度的内容主要有两个层次:一是不同的要素构成税种,主要包括纳税人、

税收制度的含义及其构成要素是什么?税收制度的要素: ①征税范围-是指税法规定的征税对象的具体内容或范围,