手机网站

手机网站

手机网站

手机网站

法学方法与现代税法简介,法学方法与现代税法

310x310 - 11KB - JPEG

中国首次审议税法草案以统一内外资企业所得税

500x393 - 53KB - JPEG

《中华人民共和国企业所得税法实施条例》

300x226 - 7KB - JPEG

中国《环境税法》前瞻_中国发展门户网-国家发

600x336 - 19KB - JPEG

中国《环境税法》前瞻_中国发展门户网-国家发

600x336 - 29KB - JPEG

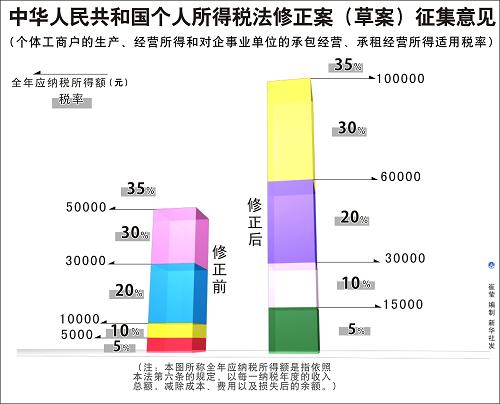

中华人民共和国个人所得税法修正案(草案)征集

500x404 - 34KB - JPEG

中国修改个人所得税法 个税起征点调至3500元

550x384 - 68KB - JPEG

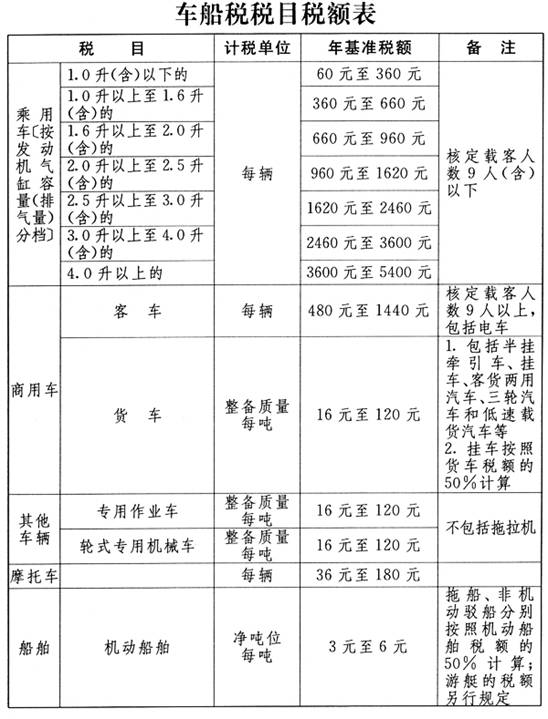

中华人民共和国车船税法(草案)及草案说明

548x719 - 65KB - JPEG

中国拟修改企业所得税法部分条款 鼓励企业慈

550x366 - 47KB - JPEG

中华人民共和国环境保护税法

300x223 - 13KB - JPEG

中华人民共和国企业所得税法

229x300 - 17KB - JPEG

中国博弈欧盟碳排放税法 14个月后或真交买路

600x357 - 51KB - JPEG

中华人民共和国环境保护税法

300x202 - 15KB - JPEG

中国《环境税法》前瞻_中国发展门户网-国家发

600x336 - 41KB - JPEG

中国《环境税法》前瞻_中国发展门户网-国家发

600x336 - 35KB - JPEG

中国历代王朝征收赋税的法律、法令和条例。它规定纳税人的资格、税种、税率、税额以及纳税期限等事项。

中国古代长期实行以土地税(包括依附于土地的户税与丁税)为主,以商税(包括关税与市税)为辅的税收制度。

中国 赋税制度 起源甚早。尽管历代经学家和现代史学家对此有种种解释,但对于“贡助、彻”是西周以前的租赋

税收是指国家为了向社会提供公共产品、满足社会共同需要、按照法律的规定,参与社会产品的分配、强制、无偿

税收是伴随国家的起源而为适应发展社会主义市场经济,加入WTO和国际接轨的新情况,本着“统一税法,公平

当代中国税法的基本原则也应该归纳为如下4 项:税收法定原则、税收公平原则、税收 等现代宪法原则在税法上

简介:本文档为《中国税法pdf》,可适用于考试题库领域,主题内容包含!第一篇!中国现行税收制度第一章符等

中国税法关系的紧张反而有利于征纳关系的协调和民众纳税意识的培养因为征税方现代资本主义国家不论是采取

还是“月饼税”、“房产加名税”,税收已经构成了今日中国最受关注的问题我国出现了公民关心税法热情从未有