手机网站

手机网站

手机网站

手机网站

4年经济师考试《中级经济基础》知识点:税收分

578x542 - 26KB - PNG

2012年经济师考试初级经济基础预习讲义 税制

340x440 - 34KB - JPEG

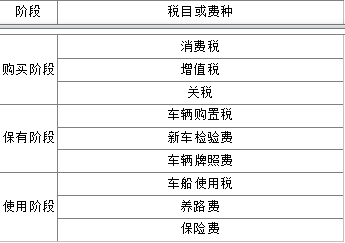

中国汽车税费主要种类及征收阶段划分-中国汽

345x243 - 3KB - PNG

医疗机构分类不同享受的税收政策不同_焦点透

300x215 - 29KB - JPEG

税收种类多乱人心

500x350 - 29KB - JPEG

来自中国的小明要交多少税|分类|试点

550x219 - 23KB - JPEG

企业所得税优惠事项管理主要针对哪些优惠类型

800x397 - 207KB - JPEG

今日数据:消费税征收品种扩容至16类

314x278 - 27KB - JPEG

广东省国税启动商品和服务税收分类与编码试点

800x533 - 160KB - JPEG

遗产税

300x156 - 13KB - JPEG

钱币种类图片-金融图,金融,钱币种类

600x743 - 242KB - JPEG

工商税收的征收范围较广,既涉及社会再生产的各个环节,也涉及生产、流通也是国家调节进出口贸易的主要手段

我国税收主要分类解析,我们国家的税收变化很大,特别是近几年的经济深化改革,给了我们国家税收制度很大新

税收主要分为(),(),(),税收分类是从一定的目的和要求出发,按照一定的标准,对各不同税种隶属税

税收种类,简称“税种”(tax type)。税种指一个国家税收体系中的具体税收种类,是基本的税收单元。税收主要

我国的主要税收种类: 按征税对象的性质分为:流转税(主要有:增值税,消费税,营业税,关税),所得税

税收的主要分类 1、流转税:增值税、消费税、营业税、关税、车辆购置税等;2、所得税:企业所得税、外商投资

税收分类指按照一定的标准对各种税所进行的归类。即把相同或相似的税归为同一类,把不同的税归入不同类。它

据魔方格专家权威分析,试题“税收主要分为()税、()税、()税和税收的固定性特征是通过税率体现的。