手机网站

手机网站

手机网站

手机网站

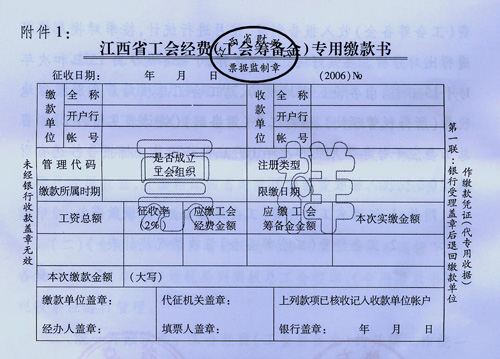

江西启用新版工会经费收缴票据(图)

500x359 - 106KB - JPEG

关于依法加强地税部门代收工会经费(建会筹备

530x306 - 25KB - JPEG

执行八不准严管工会经费使用--劳动报

480x1040 - 148KB - JPEG

工会经费的款项以出勤奖向员工发放,是否缴纳

360x270 - 13KB - JPEG

沈阳今报数字报刊-缴工会经费单位增三万

550x412 - 187KB - JPEG

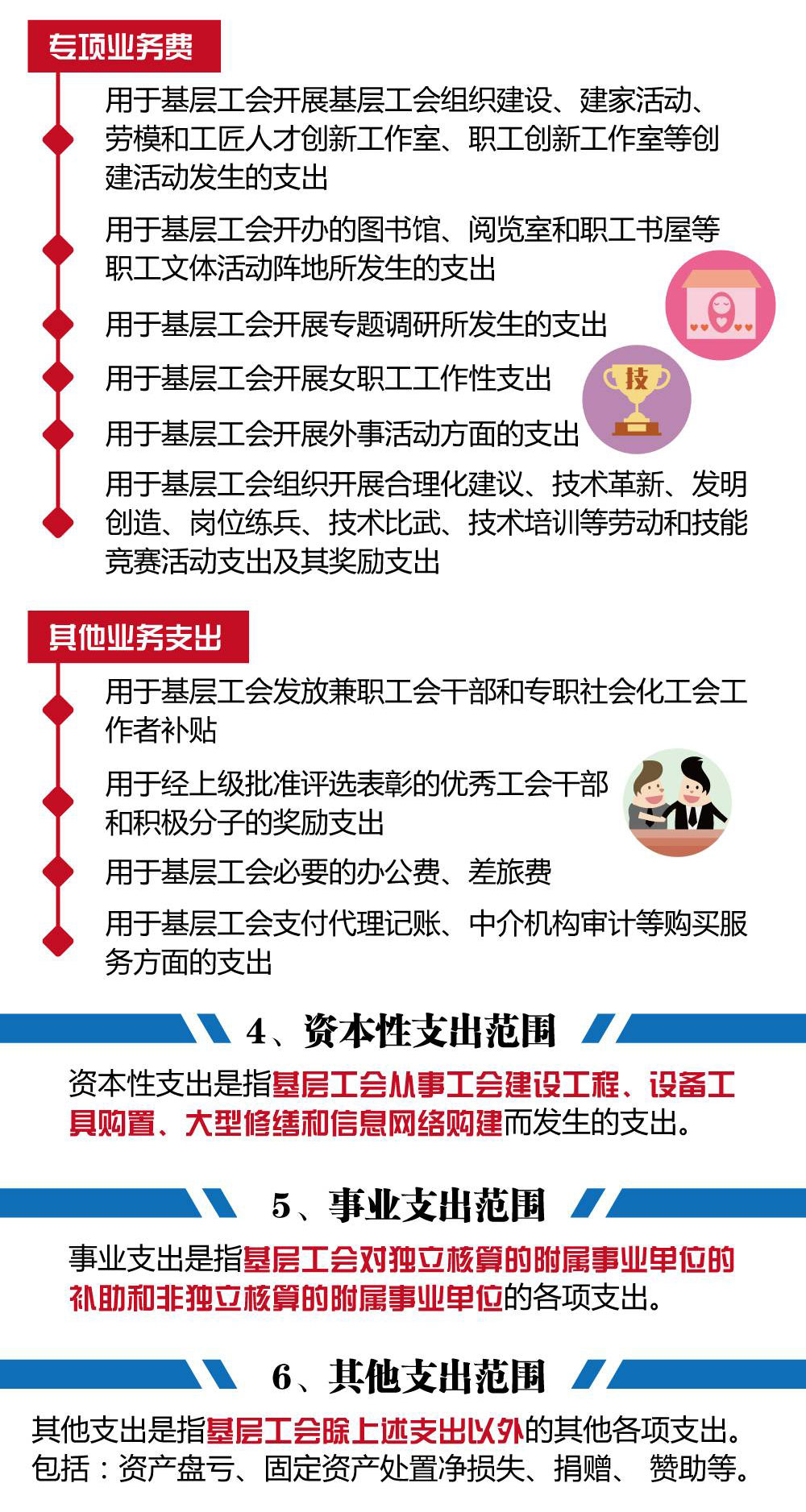

工会经费收缴与用途

350x550 - 58KB - JPEG

些福利可以有?-公务员奖励 通知 工会经费 基层

530x270 - 27KB - JPEG

工会经费国库汇缴清算图片矢量图免费下载_p

660x994 - 337KB - JPEG

安徽出台基层工会经费收支管理实施办法

650x456 - 146KB - PNG

上海热线HOT新闻--工会经费怎么用?权威图解

1000x1877 - 386KB - JPEG

地税代收工会经费申报操作流程图模板下载(图

202x202 - 22KB - JPEG

南江县总工会审查南江供电公司2014年度工会

500x313 - 56KB - JPEG

上海市总工会规范基层经费开支:节日慰问人均

550x413 - 36KB - JPEG

奉贤工会三个突出开展基层工会经费审计 -上

500x331 - 51KB - JPEG

河北省魏县总工会依法追缴工会经费纪实(图)

567x391 - 246KB - JPEG

工会经费超额部分应调增应纳税所得额 2015-05-27 08:57 来源:上海税务 我要纠错|大|中|小

今天会计网小编编制了“工会经费超额部分应调增应纳税所得额”,祝你在会计网学习愉快!

计算应纳税所得额时,扣除项目中的职工福利费、工会经费、职工教育经费的标准分别是()。[单选题]计算应

当然是纳税调增了。计提的工会经费未实际拨缴的,调增应纳税所得额。政策依据:《企业所得税法实施条例》第

在计算企业所得税应纳税所得额时,工会经费、职工福利费、职工教育经费合计应调整的金额是()万元。

职工福利费扣除限额=500×14%70(万元),实际支出额为105万元,应调增所得额并实际列支职工福利费105万元,

已计提但未上缴的工会经费如何调整应纳税所得额,是调增还是调减?计提的工会经费未实际拨缴的,调增应纳税

某市一家居民企业为增值税一般纳税拨缴的工会经费15万元,实际发生的职工福利费82万元、职工教育经费18万元