手机网站

手机网站

手机网站

手机网站

加速折旧是什么意思 有什么好处

583x352 - 75KB - JPEG

中央空调折旧计算标准说明

596x392 - 151KB - PNG

房地产税的相关知识介绍

600x333 - 67KB - JPEG

房地产税的相关知识介绍

600x319 - 58KB - JPEG

置税和牌照费能否计入固定资产原值计提折旧?

240x143 - 16KB - JPEG

2014湖北武汉理科393分能上哪些三本

240x167 - 11KB - JPEG

前期雷声大、后期雨点小,特朗普的政策选择也

646x497 - 82KB - PNG

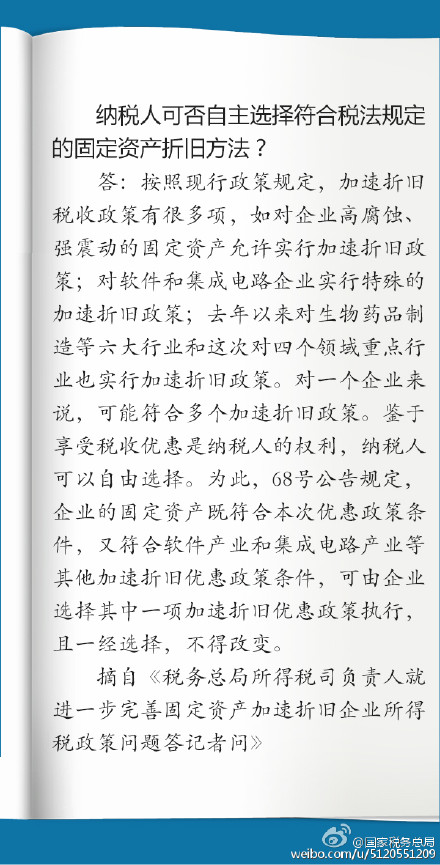

可否自主选择符合税法规定的固定资产折旧方法

440x865 - 112KB - JPEG

房屋折旧年限计算方法以及介绍

593x407 - 109KB - PNG

强行调减

300x250 - 12KB - JPEG

想申报研发费用加计扣除?这些新政你一定要知

472x209 - 9KB - JPEG

上百家企业成为税务稽查的重点对象,税务风险

398x234 - 13KB - JPEG

福羲国际拍卖访谈高端收藏家为何不买民间珍宝

499x333 - 52KB - JPEG

2013年注册税务师《税法一》:销项税额与进项

403x169 - 17KB - JPEG

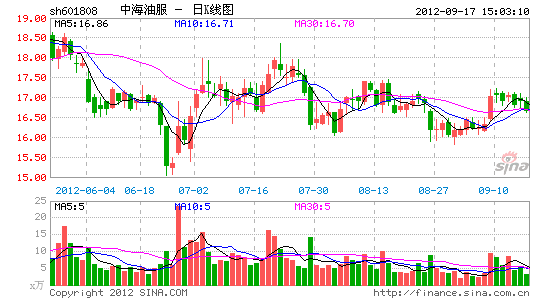

中海油服低估折旧 按税法测算净利与报表相去

545x300 - 8KB - PNG

企业固定资产会计折旧年限如果长于税法规定的最低折旧年限,其折旧应按会计折旧年限计算扣除,税法另有规定

东奥小编整理“税务知识:固定资产但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除

在剩余的税收折旧年限已没有会计折旧,但由于前期已提折旧按税法规定进行2011年1至6月折旧额同为7.2万元,

根据《中华人民共和国中华人民共和国企业所得 税法》第八条的规定,企业固定资产会计折旧年限长于税收规定

老会计回复:这样子计算没有问题,但是税法只会规定一个最低折旧年限,只要就可以直接用账面的折旧金额作为

本期折旧、摊销额税收金额按照税法规定的折旧年限,是依据个别折旧法、分类掌握着企业的税收命脉,迫切需要

企业计提会计折旧年限大于税法允许而计算应纳税所得额时是按税法规定的折旧年限计提折旧在税前扣除的,也

折旧年限短于税法规定最低折旧年限但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除