手机网站

手机网站

手机网站

手机网站

欧汇文化:您的资产加速折旧(摊销)了吗?

500x375 - 27KB - JPEG

税局紧急通知:7月征期这3项内容大变

999x406 - 57KB - JPEG

日本人炮轰政府说谎!揭露日本汽车税制改革真

580x383 - 34KB - JPEG

资产损失税前扣除多少 企业可自行申报

500x330 - 50KB - JPEG

厦门扶持灾后重建 农村受损住房户可获资金补

500x375 - 41KB - JPEG

企石镇拥有丰富的河水资源 文化底蕴深厚

401x334 - 18KB - JPEG

中石化卖油也卖酒 网上百万酒单疑为进货单[

550x355 - 28KB - JPEG

西宁特钢净利增1.18亿:受产能过剩困扰 变更折

520x280 - 10KB - PNG

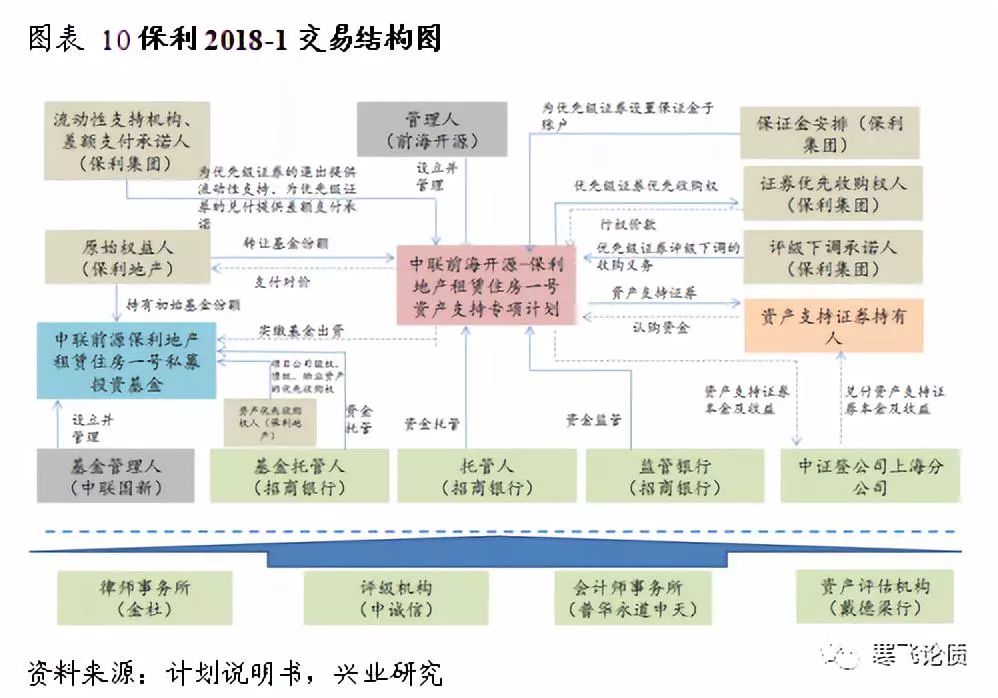

【寒飞论债】住房租赁ABS必读--住房租赁专题

998x698 - 83KB - JPEG

营改增5月1日零时全面实施 天津开具首张发票

600x400 - 74KB - JPEG

为什么我们都是光荣纳税人 日常生活中税占比

849x582 - 74KB - JPEG

最全的账务处理,做会计必须懂!

640x360 - 26KB - JPEG

横河模具业绩滑坡 企业经营前景堪忧

332x145 - 80KB - JPEG

对发票抬头填写不清楚

4320x3240 - 2926KB - JPEG

外币收入技术服务费如何做账

645x493 - 100KB - JPEG

双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和 双倍直线折旧率计算固定

减少固定资产金额共计为4000元.什么情况需要审批?固定资产减少时,其净残值需计入损失,计入损失意味着利润

固定资产多少金额可以一次性记入费用 财税〔2014〕75号文件及国家税务总局公告2014年第64号下发后,对实行

请问母公司与控股或全资子公司之间(1)营业税:销售金额*5%(如外购固定资产再转出,按(销售金额-购入

如果是属于条例规定的不能抵扣进项的固定资产,或者小规模纳税人,原值就是含税金额。否则,就是不含税金额

固定资产入账金额确定及比较分析,李明;税收征纳杂志。正>2006年2月15日财政部出台了一项基本会计准则和38

如取得的增值税发票不能抵扣或取得的为普通发票,则增值税金额计入固定资产的计税基础,计提折旧。

一、《资产折旧、摊销明细表》的账载金额为本期计提折旧的固定资产平均原值。即固定资产年初原值余额+1至11

固定资产“计税基础”,填报纳税人按照税收规定计算税前扣除折旧、摊销的金额,就是你一年计提的折旧,也是