手机网站

手机网站

手机网站

手机网站

财政部两大方案遴选 融资租赁营改增政策谋变

349x233 - 45KB - JPEG

营改增后,有形动产租赁要注意这些财税问题!

1080x720 - 149KB - JPEG

营改增后,有形动产租赁要注意这些财税问题!

519x294 - 18KB - JPEG

营改增细则全面推开改革收官进入倒计时

400x244 - 72KB - JPEG

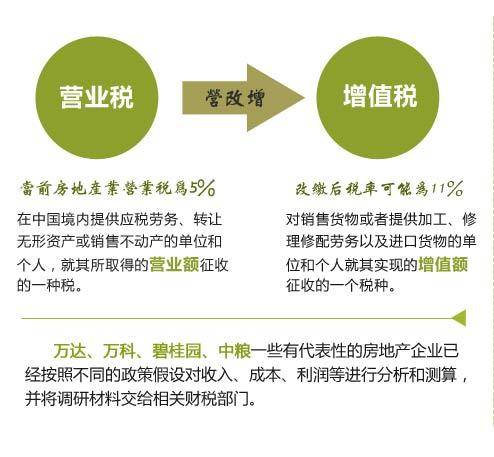

5月营改增试点全面摊开 纳入房地产等4个行业

630x436 - 296KB - PNG

![[行业]营改增对商业银行影响最全解析](http://08.imgmini.eastday.com/mobile/20160503/20160503173115_c2bf21727e00f724b722e1fd4de5d945_3.jpeg)

[行业]营改增对商业银行影响最全解析

511x502 - 52KB - JPEG

8月1日零时大理市开具云南首张营改增专用发

599x408 - 39KB - JPEG

财政部等两部委:5月1日起全面推开营改增试点

494x457 - 33KB - JPEG

营改增三年减税3746亿元试点纳税人超400万户

400x270 - 92KB - JPEG

营改增最易混淆的15种应税行为及税率

640x1834 - 143KB - JPEG

营改增,出纳准备好了吗

580x393 - 47KB - JPEG

营改增5月1日起全面实施 二手房营改增猜想

600x315 - 250KB - PNG

减税负提速:营改增试点扩至北京 理财

400x366 - 82KB - JPEG

西藏税务营改增今日零时开出第一张专用发票

550x365 - 168KB - JPEG

营改增全面实施 开出全国首张增值税发票- 新华

340x227 - 27KB - JPEG

按照 财税〔2013〕37号 文件的规定,“营改增”后,提供有形动产租赁(包括有形动产的融资租赁和经营性租赁

下面小编就为大家解读一下2016年不动产租赁营改增政策,欢迎阅读!北京国税关于发布《纳税人提供不动产经营

3.纳税人(除自然人)提供不动产经营租赁服务,不动产所在地与机构所在地不在同一县(市、区)的,向不动产

营改增 政策,针对 不动产 的税收与租赁问题简单的介绍一下。一、纳税人 (一)、在中华人民共和国境内销售

即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产租赁给承租 人,合同期内设备所有权属于

营改增 以来,许多纳税人和税务人员,对程租、期租、湿租、光租和干租五种租赁方式涉及的税收政策搞不清楚

下面学习啦小编就为大家解开有形动产融资租赁营改增税率率,希望能帮到你。(二)纳税人提供有形动产租赁服务

由于“现已为增值税一般纳税人”,所以营改增之后不会对“一般纳税人”的资格作出调整,对于一般纳税人来说