手机网站

手机网站

手机网站

手机网站

秀才家的俏长女起点中文网笔趣阁 【财税知识

545x735 - 80KB - JPEG

秀才家的俏长女起点中文网笔趣阁 【财税知识

700x388 - 49KB - JPEG

五一起契税房产税 裸价 计税 200万房产少缴契

630x450 - 202KB - PNG

五一起契税房产税 裸价 计税 200万房产少缴契

312x220 - 15KB - JPEG

积分兑换是否等同销售,看看税务局怎么说?

400x255 - 14KB - JPEG

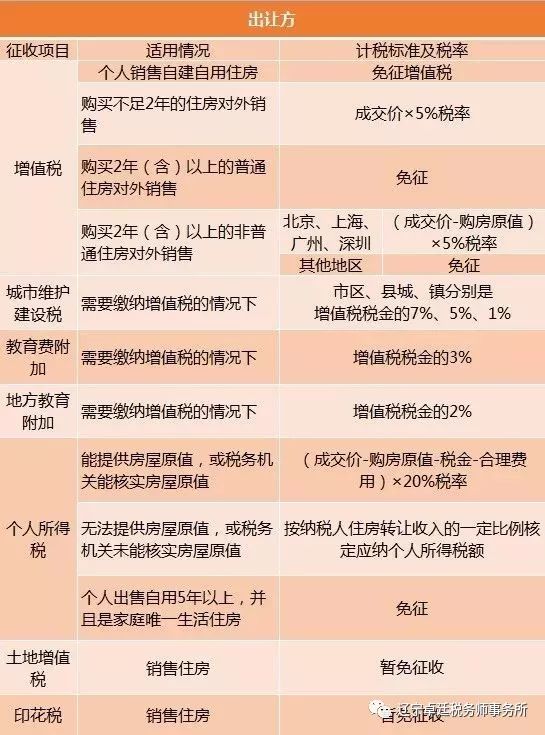

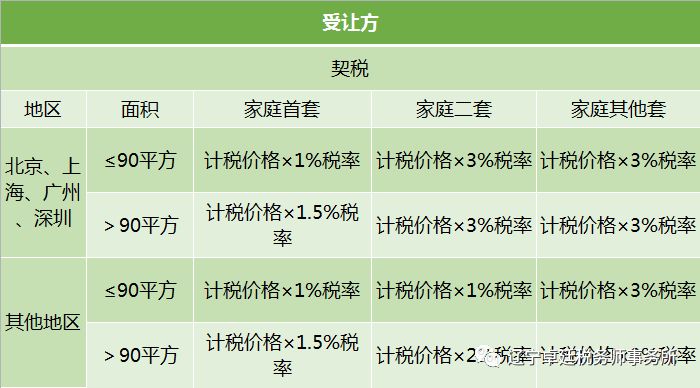

财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知 财税[2016]43号

财税[2016]43号 各省、自治区、直辖市、计划三、土地增值税纳税人转让房地产取得的收入为不含增值税收入。

财税(2016)43号营改增后契税、房产税、土地增值税、个税计税依据 zg8896|2016-08-24|暂无评价|0|0|

财政部财税[2016]43 号文其实是厘清了营改增后不动产的财产原值的组成部分,也就是说营改增之后,房屋的

财政部 国家税务总局关于将电信业国家税务总局关于发布《电信企业增值税征收管理暂行办法》的公告)财税

财税〔2016〕43号 三百余个咨询方案的深厚积淀,国内一流的财税咨询专家团队,帮助房地产企业安全、平稳、

我想咨询一下财税〔2016〕43号文中的一个问题:文中规定,经研究,现将营业三、土地增值税纳税人转让房地产

财税[2016]43号关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知 原文链接: