手机网站

手机网站

手机网站

手机网站

增值税是怎么个即征即退?

640x398 - 13KB - JPEG

官方:销售自产风电产品实行增值税即征即退50

600x350 - 30KB - JPEG

大型水电企业增值税即征即退政策明确

940x626 - 61KB - JPEG

光伏电站将获增值税即征即退

324x206 - 20KB - JPEG

水电板块迎政策红利 税负超比例即征即退

400x438 - 14KB - JPEG

增值税即征即退最全政策! 以会计专业角度进行

620x381 - 48KB - JPEG

环境商会喊话:污水垃圾处理增值税应即征即退

1000x629 - 178KB - JPEG

无锡市软件产品增值税即征即退政策

426x264 - 15KB - JPEG

国电电力获增值税即征即退政策将返2.49亿元|

545x300 - 7KB - PNG

【软件产品增值税即征即退税额的计算︱正祥财

251x235 - 13KB - JPEG

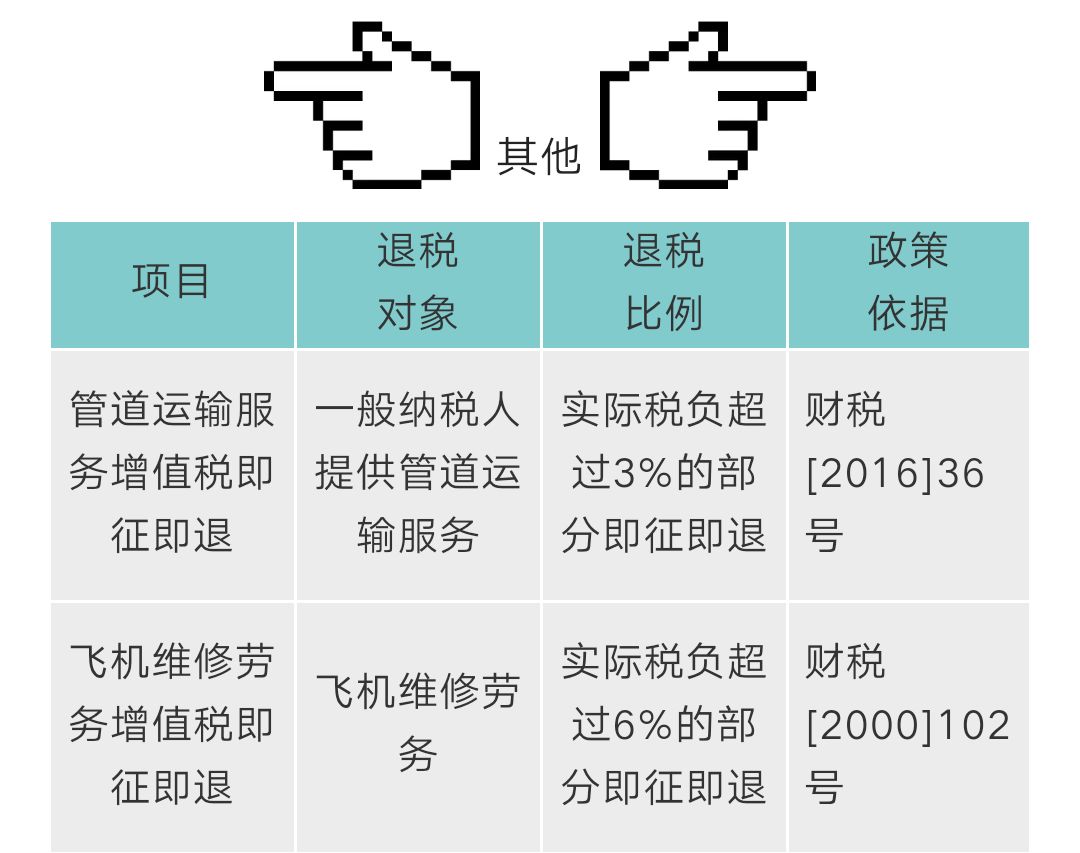

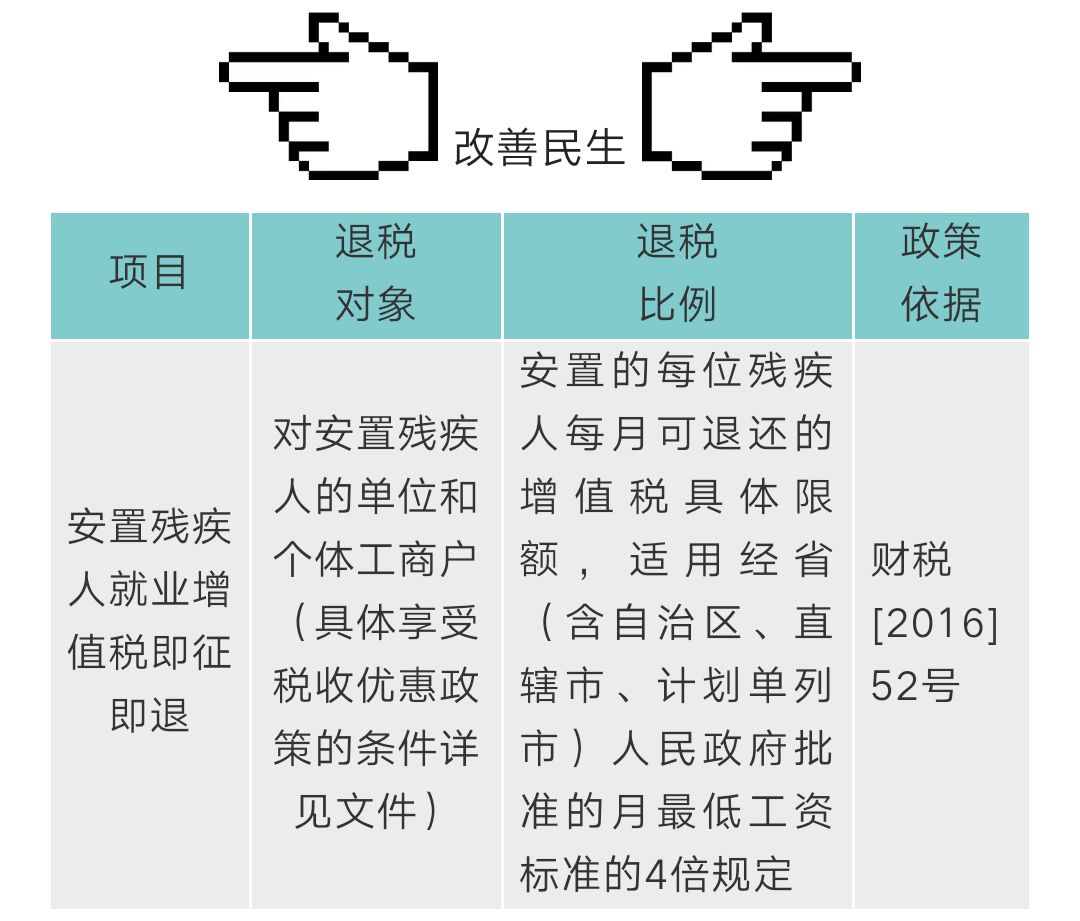

重要!5分钟了解「增值税即征即退」最全政策!

1080x853 - 86KB - JPEG

重要!5分钟了解「增值税即征即退」最全政策!

1080x921 - 98KB - JPEG

重要!5分钟了解「增值税即征即退」最全政策!

1080x856 - 85KB - JPEG

重要!5分钟了解「增值税即征即退」最全政策!

1051x870 - 99KB - JPEG

重要!5分钟了解「增值税即征即退」最全政策!

1021x2224 - 195KB - JPEG

去税务局进行软件产品增值税即征即(一)软件产品增值税即征即退税额的计算 即征即退税额=当期软件产品增值

笔者提出无法划分进项税额中用于增值税即征即退的部分必须要按公式进行计算分摊,企业办税人员很诧异,认为

下文具体举例介绍了软件企业即征即退进项如何分摊和即征即退的增值税如何账务处理,这也是财会人员须掌握的

因此,纳税人日常发生的增值税即征即退项目要严格按规定比例分摊进项税额,一般货物及劳务和即征即退货物及

笔者提出无法划分进项税额中用于增值税即征即退的部分必须要按公式进行计算分摊。笔者要求企业人员提供硫磺

即征即退进项和一般货物进项分开核算,如果不能准确分开核算,申报时进行合理分摊。中华人民共和国增值税

当月可准确划分用于即征即退、非即征即退增值税产品的进项税额)×(当月即征即退增值税产品的销售额÷当月

(二)嵌入式软件产品增值税即征即退税额的计算: 1.嵌入式软件产品当期嵌入式软件产品可抵扣进项税额

企业享受即征即退增值税政策的软件产品,应分开核算软件产品和其他产品的销泡沫包装的进项税额是否需要软件