手机网站

手机网站

手机网站

手机网站

进项税额转出

301x406 - 72KB - JPEG

进项税额转出

190x220 - 10KB - JPEG

进项税额转出

300x266 - 21KB - JPEG

进项税额

300x239 - 13KB - JPEG

本期进项税额明细模板下载(图片编号:2151437

650x507 - 49KB - JPEG

固定资产进项税额抵扣情况表模板免费下载_xl

780x585 - 36KB - JPEG

财政部:农产品增值税进项税额核定的扣除办法

615x413 - 38KB - JPEG

两部委决定在部分行业开展增值税进项税额核定

550x349 - 21KB - JPEG

进项税额转出

239x300 - 20KB - JPEG

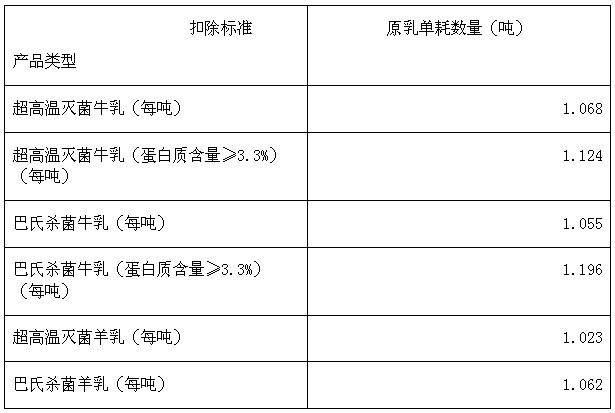

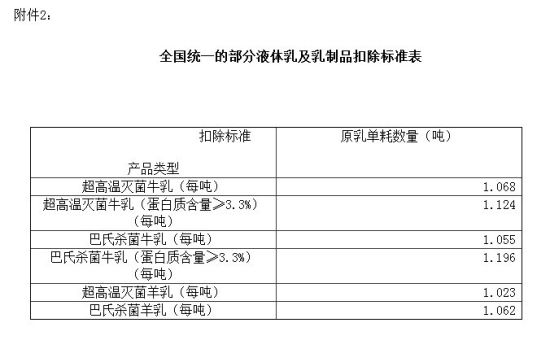

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 34KB - PNG

进项税额

223x300 - 14KB - JPEG

一图读懂:不动产进项税额分期抵扣

640x606 - 34KB - JPEG

进项税额转出

256x293 - 47KB - JPEG

小陈税务实务解读过路过桥费抵扣进项税额

640x782 - 61KB - JPEG

进项税额

300x233 - 15KB - JPEG

因为进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;进项税在借方表示应交税额的

不懂进项税额为什么在.进项税额应该是应交税费的三级科目 而应交税费是负债类!那么为什么会写在借方呀?题

你看这两笔分录来理解购进商品借:库存商品 应交税费-应交增值税(进项税额)贷:银行存款销售商品借:银行

很多财务都不了解其中的财务处理,本文来为大家解答应交税费账户进项税额为借方是什么意思。

应交增值税属于应交税费 是属于负债增值税由买家承担 卖家代缴 买家付款的时候就已经将税款交付给卖家了 对

关于待认证进项税额是属于借方还是贷方的问题,大家不用着急,不了解的请看下文的相关内容介绍,快来戳开

进项税额借方有余额 本月第一笔进项不需要转出了,正数就那样放着就行。

进项税额转出借方根据业务内容不同,计入的科目不一样,一般借方计入以下三种情况。附注: 1.购进货物或