手机网站

手机网站

手机网站

手机网站

分税制

260x212 - 9KB - JPEG

海购新税制:单次交易2000元内免关税

400x306 - 99KB - JPEG

钟伟:最富有的一代中国人正在远去

697x311 - 150KB - PNG

房地产税制立法面临的八大问题:以调房价为开

630x420 - 125KB - JPEG

税收制度

153x220 - 6KB - JPEG

分税制财政管理体制

220x174 - 9KB - JPEG

分税制财政管理体制法

221x300 - 14KB - JPEG

中国税制太复杂,简并税种势在必行!

582x347 - 31KB - JPEG

任志强谈房地产市场:户籍税收制度不改 很难市

550x411 - 12KB - JPEG

任志强谈房地产市场:户籍税收制度不改 很难市

550x410 - 12KB - JPEG

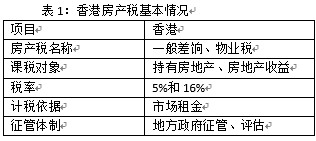

宽税基、低税率的房产税改革方向:香港房产税

316x141 - 18KB - JPEG

中国税负的行业分布,税负最高的三大行业居然

640x220 - 12KB - JPEG

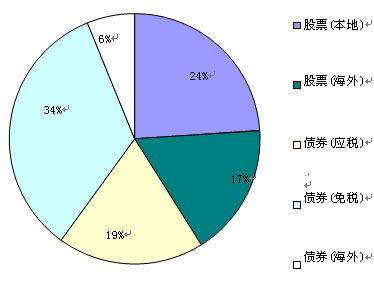

封闭式债券基金特征比较及选择策略分析_策略

374x293 - 16KB - JPEG

实现全面税收法定,不是不可以

300x219 - 14KB - JPEG

定了!房地产税 个税这么征!财政部详解税制改革

740x495 - 53KB - JPEG

1.1.2 税收制度简称税制,亦称税收法律制度,是一个国家根据其税收政策、1.3.1.2 税法的特征 2、税法关系

分税制是时常经济国家普遍实行的一种制度,这是按市场经济的原则和公共财政这是分税制的一个重要特点,也是

税收特征 亦称“税收形式特征”,是指税收分配形式区别于其他分配形式的质的规定性。税收特征是由税收的

税法是税收制度的法律体现形式,它是国家制定的用于调整税收征纳关系的法律规范总和。税法的主要特征: 1.

一国的经济社会状况决定了其税收制度的特征及发展变革的方向。经济体制的改革目标,并对税制改革提出了新

这类税收是在生产、流通和服务领域中,按照纳税人的销售收入(或数量)、营业收入和进口货物的价格(或数量

税收制度是指国家(政府)以法律或法规的形式确定的各种课税方法的总称。它属于上层建筑范畴,是政府税务机关