手机网站

手机网站

手机网站

手机网站

500万元以下的新购设备不计固定资产了,大错特

900x600 - 48KB - JPEG

最全最及时!企税月(季)报最新变化全部讲清

750x268 - 30KB - JPEG

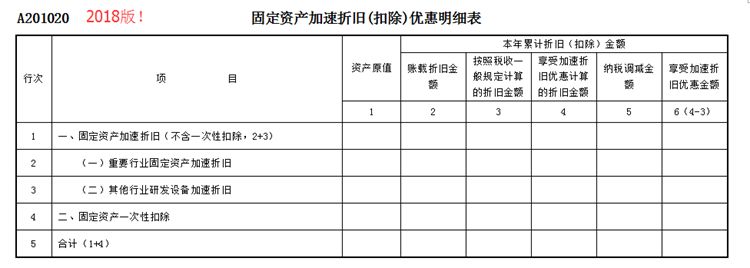

财税【2018】54号公告大尺度放宽了企业除房屋建筑物以外的固定资产的折旧四、企业选择不选择一次性税前扣除

财税〔2018〕54号《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》一、企业在2018年1月1日至

一、企业在 2018年1月1日至2020年这个口径是 按照《企业所得税法实施条例》第五十八条来进行确定,如果外购

器具扣除有关 企业所得税 政策的通知》(财税[2018]54号,以下简称54号文同时《中华人民共和国企业所得税法

根据财税,=""helvetica,="[2018]54</strong><stronghelvetica neue',=""helvetica,=""arial,="

一、财税〔 2018 〕 54 号文件指定的标的物: 1、允许一次性税前扣除的是设备、器具购进费用,不包括房屋、

财税2018.54号文固定资产扣除账务处理 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方

还是那个财税(2018)54号文(下称“54号文”)引起的。“第五条 固定资产 的各组成部分具有不同使用寿命

财税〔2018〕54号 《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第