手机网站

手机网站

手机网站

手机网站

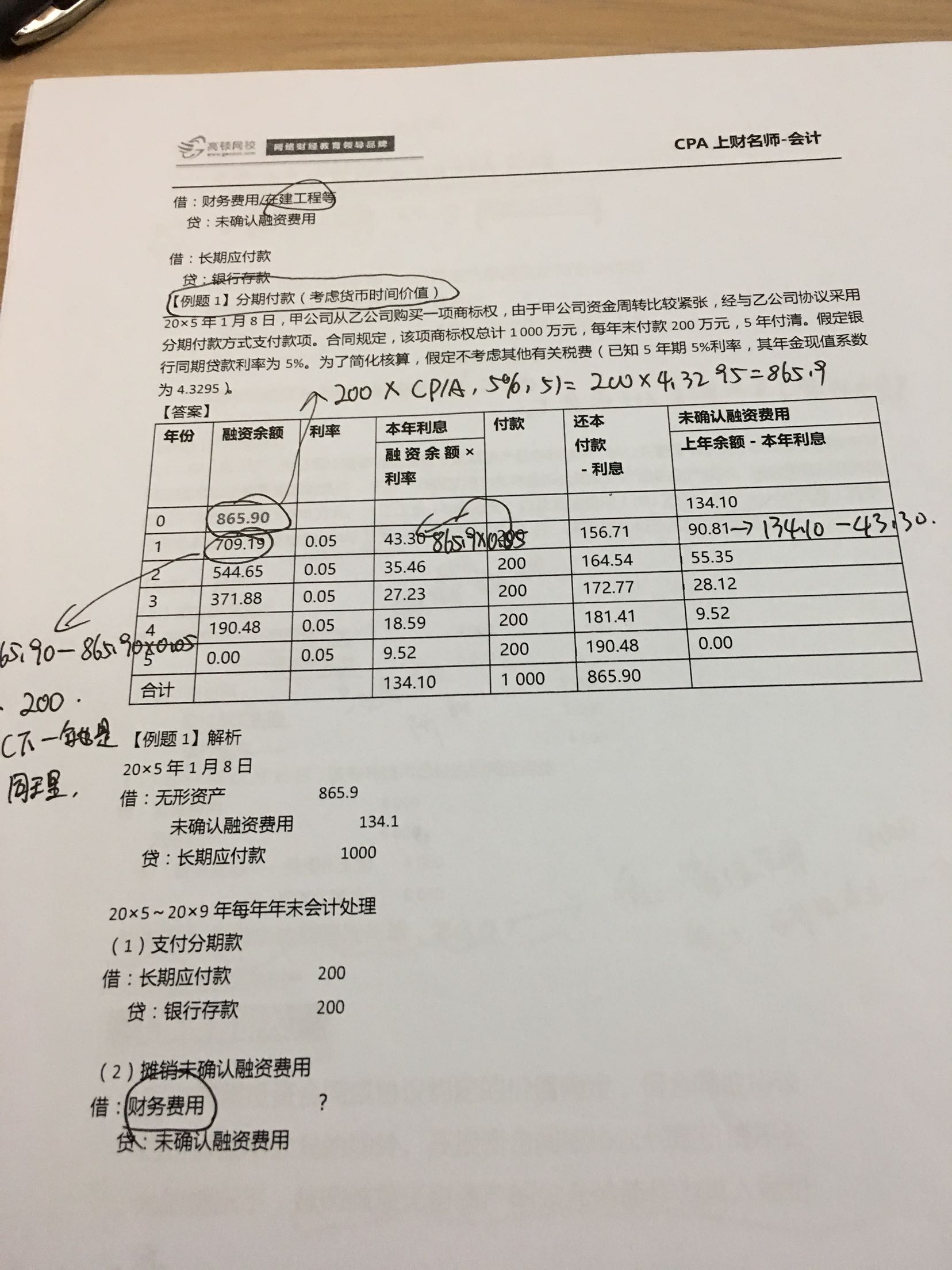

,这题的摊销未确认融资费用是什么意思?

,这题的摊销未确认融资费用是什么意思?

1656x2208 - 309KB - JPEG

对未确认融资费用科目性质的探析

对未确认融资费用科目性质的探析

1438x2072 - 1897KB - PNG

浅议未确认融资费用的摊销

浅议未确认融资费用的摊销

1495x1954 - 1207KB - PNG

未确认融资费用在资产负债表中怎么列示?

未确认融资费用在资产负债表中怎么列示?

2976x3968 - 2761KB - JPEG

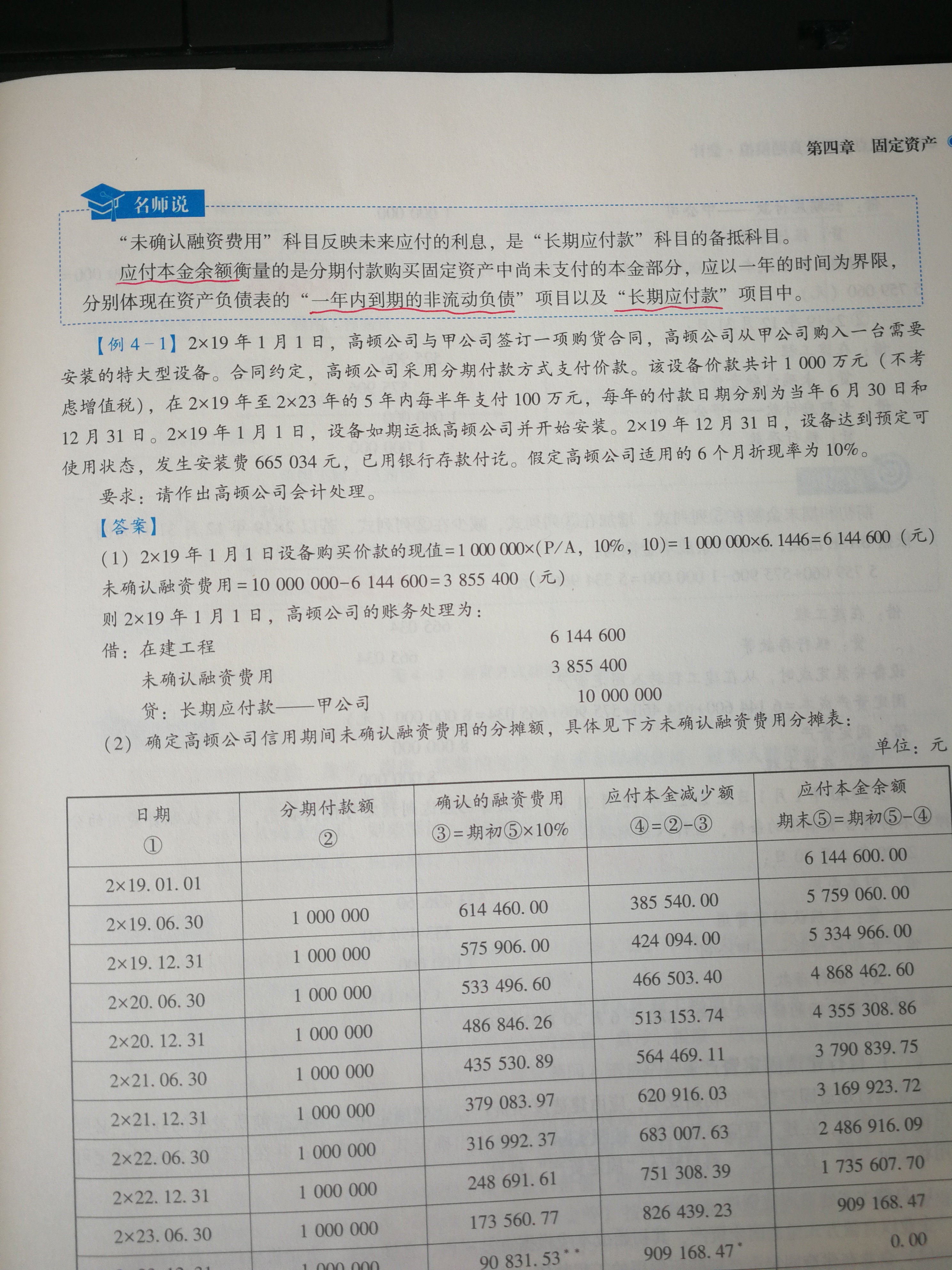

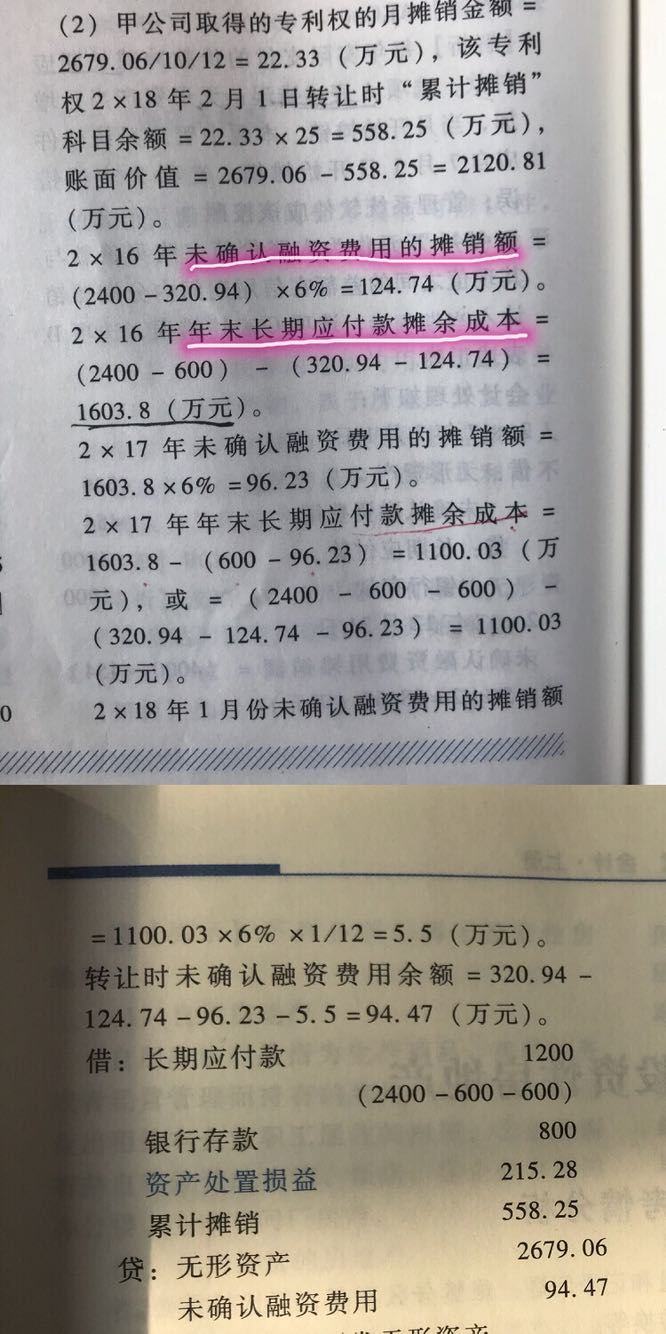

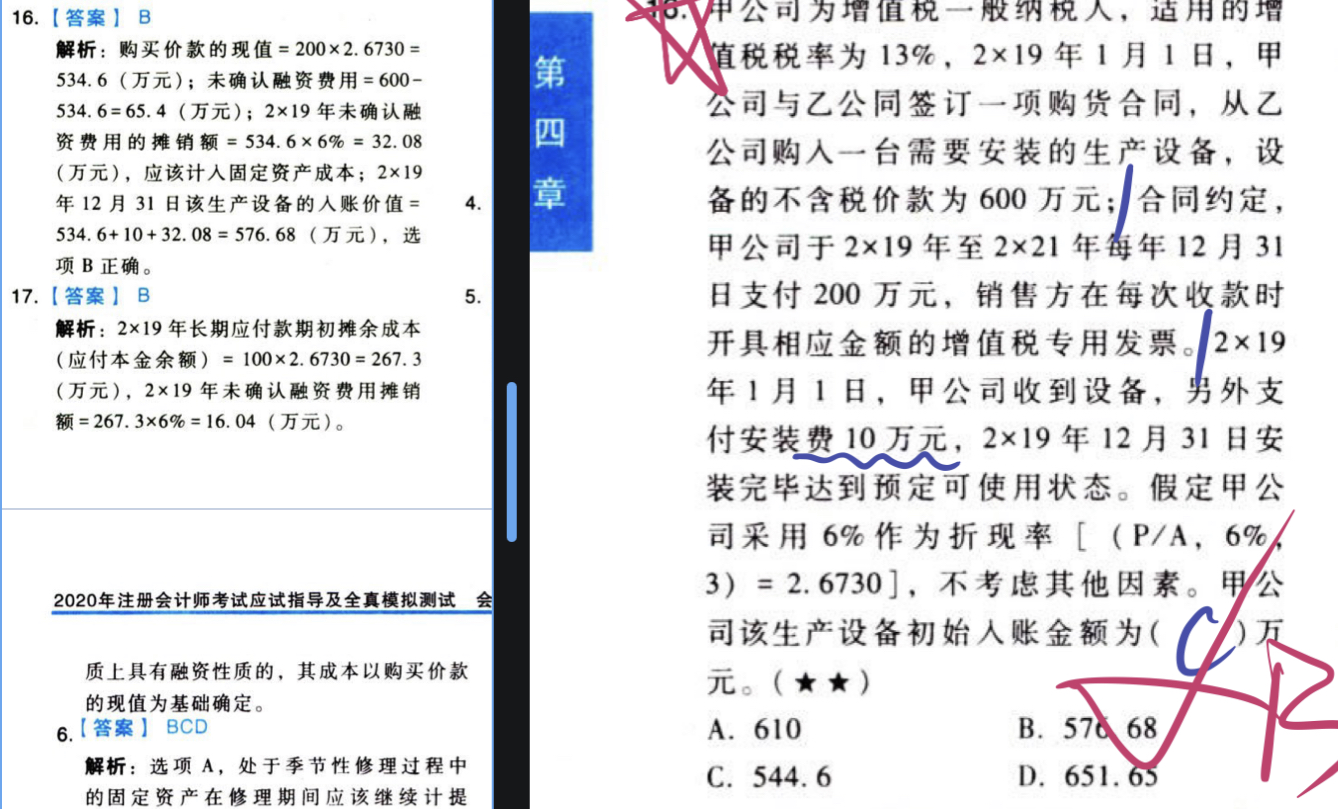

无形资产未确认融资费用摊销额 ,这个未

无形资产未确认融资费用摊销额 ,这个未

666x1334 - 124KB - JPEG

实际利率法下未确认融资费用分摊方法浅析

实际利率法下未确认融资费用分摊方法浅析

1498x1956 - 1741KB - PNG

摊销租赁负债未确认融资费用的时候每一期

摊销租赁负债未确认融资费用的时候每一期

1338x809 - 629KB - JPEG

未确认融资费用的摊销是计入财务费用吗?

未确认融资费用的摊销是计入财务费用吗?

3648x2736 - 7207KB - JPEG

未确认融资费用分摊率的确定【会计实务

未确认融资费用分摊率的确定【会计实务

892x1261 - 180KB - JPEG

题目最后未确认融资费用在贷方转出怎么

题目最后未确认融资费用在贷方转出怎么

4160x3120 - 3592KB - JPEG

未确认融资费用摊销额怎么计算

未确认融资费用摊销额怎么计算

1241x1754 - 55KB - GIF

先付租金下未确认融资费用摊销办法新探_

先付租金下未确认融资费用摊销办法新探_

1430x1915 - 1704KB - PNG

租赁准则中未确认融资费用会计处理探讨.doc

租赁准则中未确认融资费用会计处理探讨.doc

792x1120 - 64KB - GIF

未确认融资费用摊销额例题.doc

未确认融资费用摊销额例题.doc

792x1120 - 34KB - GIF

租赁准则中未确认融资费用会计处理探讨.doc

租赁准则中未确认融资费用会计处理探讨.doc

792x1120 - 28KB - GIF

简介:未确认融资费用账户所反映的内容,是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各