手机网站

手机网站

手机网站

手机网站

已提坏账准备的应收账款收回的账务处理

已提坏账准备的应收账款收回的账务处理

500x253 - 9KB - JPEG

坏账处理分录

坏账处理分录

800x1131 - 163KB - PNG

坏账准备的账务处理问题解析【精心整编最

坏账准备的账务处理问题解析【精心整编最

892x1261 - 149KB - JPEG

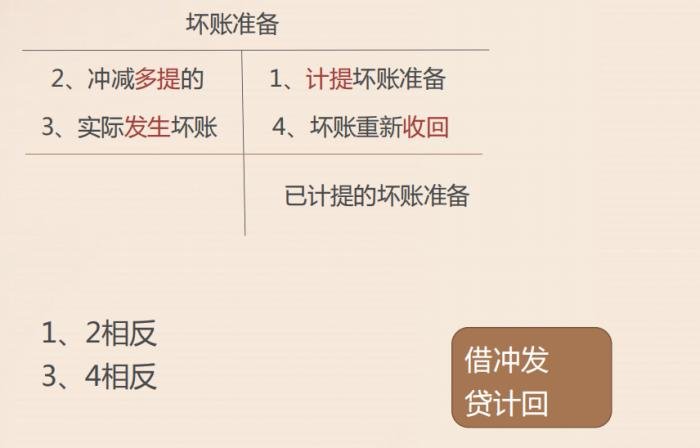

坏账准备转销的账务处理怎么做?

坏账准备转销的账务处理怎么做?

530x350 - 48KB - JPEG

坏账准备计提比例下降说明什么

坏账准备计提比例下降说明什么

484x300 - 49KB - PNG

事业单位计提坏账准备

事业单位计提坏账准备

503x300 - 26KB - JPEG

坏账准备的账务处理分录

坏账准备的账务处理分录

640x256 - 55KB - JPEG

事业单位应收坏账处理

事业单位应收坏账处理

500x375 - 28KB - JPEG

会计实务知识点第二集:坏账准备账务处理

448x252 - 19KB - JPEG

坏账准备的账务处理怎么做?

坏账准备的账务处理怎么做?

700x448 - 22KB - JPEG

坏账准备计提及账务处理PPT

坏账准备计提及账务处理PPT

1080x810 - 52KB - JPEG

坏账准备的账务处理

坏账准备的账务处理

480x270 - 16KB - JPEG

坏账准备的账务处理

坏账准备的账务处理

480x270 - 15KB - JPEG

坏账准备的账务处理

坏账准备的账务处理

480x270 - 21KB - JPEG

企业财务会计 坏账准备计提及账务处理.pdf

企业财务会计 坏账准备计提及账务处理.pdf

792x560 - 17KB - PNG