手机网站

手机网站

手机网站

手机网站

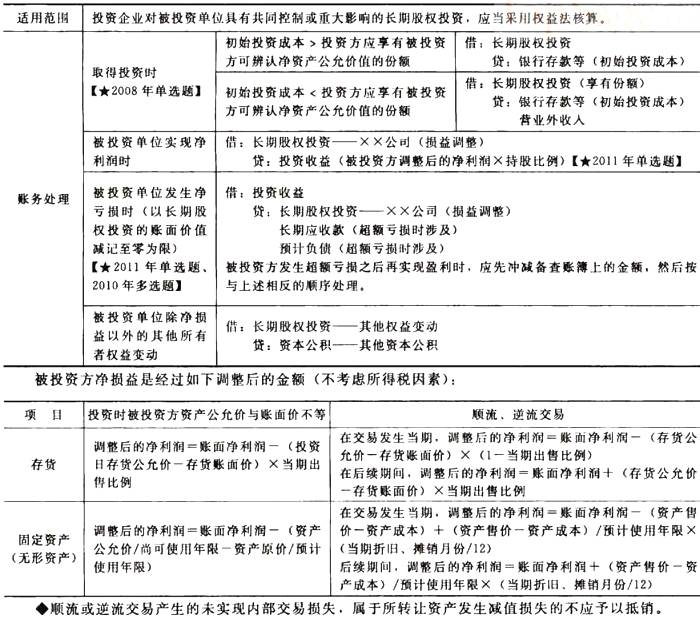

《初级会计实务》第一章:长期股权投资

《初级会计实务》第一章:长期股权投资

538x550 - 36KB - JPEG

长期股权投资成本法权益法区别

长期股权投资成本法权益法区别

827x1083 - 125KB - JPEG

长期股权投资的核算方法有成本法和权益法

长期股权投资的核算方法有成本法和权益法

616x860 - 85KB - JPEG

长期股权投资的权益法核算

长期股权投资的权益法核算

700x618 - 99KB - JPEG

长期股权投资成本法与权益法的核算对比表

长期股权投资成本法与权益法的核算对比表

647x853 - 96KB - JPEG

长期股权投资成本法权益法、交易性金融

长期股权投资成本法权益法、交易性金融

1086x575 - 41KB - JPEG

长期股权投资的成本法与权益法账务处理的

长期股权投资的成本法与权益法账务处理的

642x542 - 53KB - JPEG

长期股权投资成本法权益法、交易性金融

长期股权投资成本法权益法、交易性金融

1145x809 - 117KB - JPEG

2015年中级实务讲义-长期股权投资(2)

2015年中级实务讲义-长期股权投资(2)

565x385 - 27KB - JPEG

浅议长期股权投资成本法和权益法的核算

浅议长期股权投资成本法和权益法的核算

1488x2000 - 888KB - PNG

资产与长期股权投资成本法、权益法的区别

资产与长期股权投资成本法、权益法的区别

724x1042 - 111KB - JPEG

长期股权投资的成本法与权益法比较

长期股权投资的成本法与权益法比较

1517x1925 - 1598KB - PNG

长期股权投资核算方法转换的解读

长期股权投资核算方法转换的解读

1441x2045 - 1212KB - PNG

长期股权投资权益法的核算原则是什么?

长期股权投资权益法的核算原则是什么?

3040x1712 - 177KB - JPEG

长期股权投资权益法核算下企业所得税纳税

长期股权投资权益法核算下企业所得税纳税

1439x2011 - 1512KB - PNG

简介:长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥