手机网站

手机网站

手机网站

手机网站

调整以前年度损益时,极易发生错弊的两个典型案例

调整以前年度损益时,极易发生错弊的两个典型案例

411x240 - 66KB - PNG

以前年度损益调整【相关词_以前年度损益调整分录】

以前年度损益调整【相关词_以前年度损益调整分录】

701x475 - 146KB - PNG

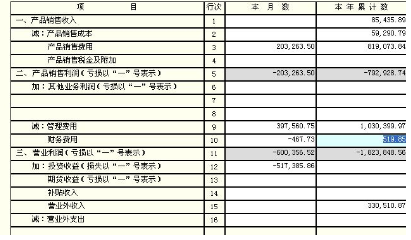

以前年度损益调整利润表

以前年度损益调整利润表

500x462 - 32KB - JPEG

以前年度损益调整利润表

以前年度损益调整利润表

450x305 - 33KB - JPEG

以前年度损益调整分录doc

以前年度损益调整分录doc

956x1339 - 582KB - PNG

如何结转以前年度损益调整

如何结转以前年度损益调整

500x334 - 21KB - JPEG

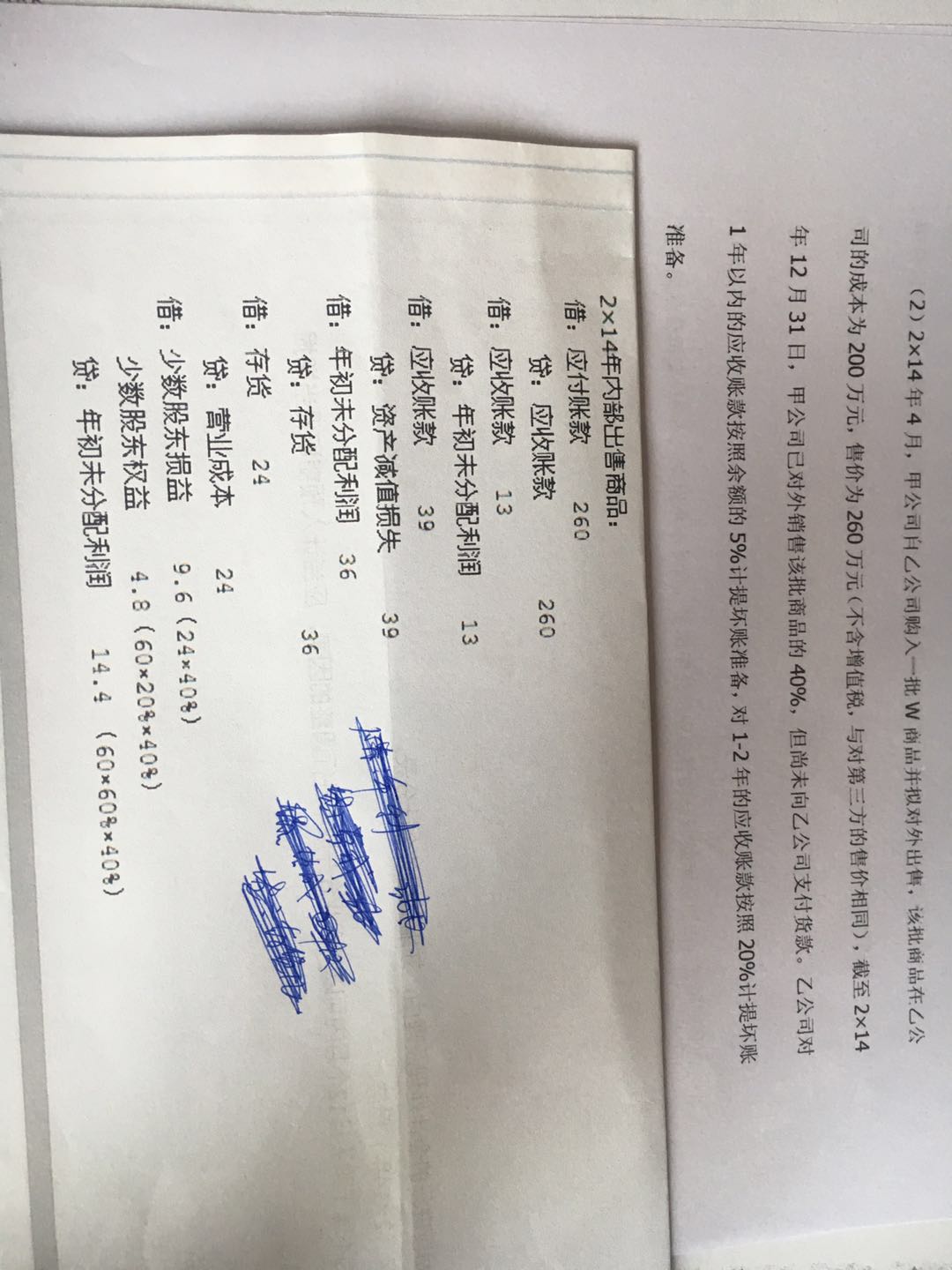

以前年度损益调整审定系列表格(表格模板

以前年度损益调整审定系列表格(表格模板

647x753 - 51KB - JPEG

以前年度损益调整的会计处理

以前年度损益调整的会计处理

957x1412 - 37KB - PNG

以前年度损益调整科目编码是多少

以前年度损益调整科目编码是多少

477x302 - 51KB - PNG

以前年度损益调整

以前年度损益调整

858x1174 - 129KB - JPEG

以前年度损益调整资产 ,这个怎么理解?

以前年度损益调整资产 ,这个怎么理解?

711x408 - 45KB - PNG

以前年度损益调整资产 ,这个怎么理解?

以前年度损益调整资产 ,这个怎么理解?

677x317 - 40KB - PNG

以前年度损益调整的会计处理(doc4页)-财务

以前年度损益调整的会计处理(doc4页)-财务

177x250 - 3KB - JPEG

以前年度损益调整属于什么科目以前年度

以前年度损益调整属于什么科目以前年度

480x424 - 48KB - JPEG

以前年度损益调整分录 ,这个例题

以前年度损益调整分录 ,这个例题

1080x1440 - 151KB - JPEG

简介:以前年度损益调整( prior period adjustments)是对以前年度财务报表中的重大错误的更正。这种错误包括计算错

以前年度损益调整不属于损益类科目,也不是权益类科目。 它是个调整或者叫做过渡科目,一般是在本年,发现上年有涉及损益调整的时候,比如多做了费用,用这个科目作调整以后,直接转到 利润分配-未分配利润 ,不在本年利润里面反映。这个科目只有发生额,没有余额的,不会影响本年利润的。一、06年“管理

[最佳答案] 则: 借:以前年度损益调整 5万元 贷:库存商品 5万元 假设不考虑所得税、公积金提取,结转以前年度损益调整 借:利润分配——未分配利润 5万元 贷:以前年度损益调整 5万元

“以前年度损益调整”是一个过渡性科目,故结转后应无余额。 做完调整,还需要调整期初财务报表,这样才能反应出调整的是以前年度的账。(如果属

以前年度损益调整属于损益科目,该科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益

3、以前年度损益调整科目是指企业对以前年度多计或少计的重大盈亏数额所进行的调整。以使其不至于影响到本年度利润总额。以前年度多、少计

[最佳答案] 以前年度损益调整怎么做会计分录我公司去年多计管理费用4000,请教会计分录怎么调整?调整为借:以前年度损益调整 4000贷:管理费用 4000借:利润分配——未分配利润

[最佳答案] 以前年度损益调整科目如何结转以前年度损益调整科目如何结转 “以前年度损益调整”科目应结转至“利润分配——未分配利润”科目。1、当以前年度损益调整为贷方余额