手机网站

手机网站

手机网站

手机网站

久期

久期

412x230 - 13KB - JPEG

久期

久期

364x205 - 13KB - JPEG

久期规划策略证明及应用--债券指数化投资

久期规划策略证明及应用--债券指数化投资

508x394 - 30KB - PNG

拨开迷雾再看花 杠杆久期来揭示

拨开迷雾再看花 杠杆久期来揭示

401x279 - 13KB - JPEG

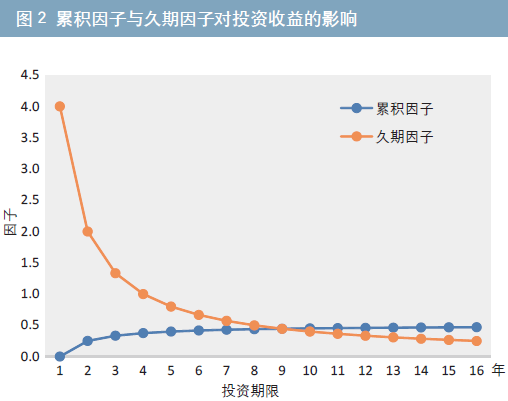

久期规划策略证明及应用--债券指数化投资

久期规划策略证明及应用--债券指数化投资

508x401 - 22KB - PNG

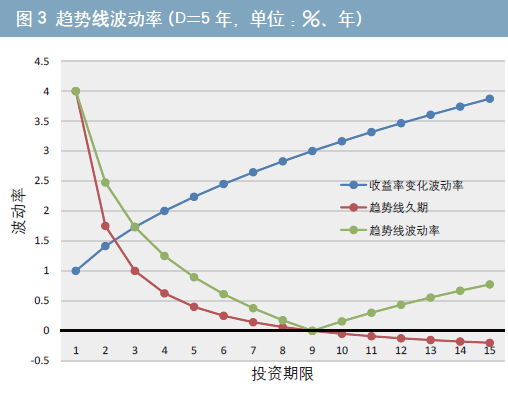

运用久期模型进行利率风险管理的若干问题

运用久期模型进行利率风险管理的若干问题

924x551 - 126KB - PNG

运用久期模型进行利率风险管理的若干问题

运用久期模型进行利率风险管理的若干问题

912x614 - 139KB - PNG

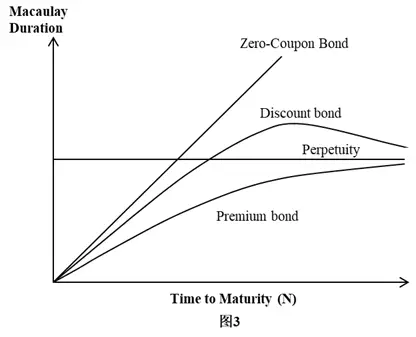

折价债券的久期随时间变化图形为什么是

折价债券的久期随时间变化图形为什么是

416x337 - 13KB - JPEG

久期规划策略证明及应用--债券指数化投资

久期规划策略证明及应用--债券指数化投资

507x385 - 22KB - PNG

久期 _百度百科

久期 _百度百科

268x208 - 26KB - PNG

抵押债券久期

抵押债券久期

400x300 - 20KB - JPEG

久期短的债券

久期短的债券

344x400 - 46KB - JPEG

可赎回债券的久期

可赎回债券的久期

400x271 - 105KB - PNG

债券的久期

债券的久期

928x314 - 15KB - PNG

久期 - 搜搜百科

久期 - 搜搜百科

207x300 - 14KB - JPEG

简介:久期也称持续期,是1938年由F.R.Macaulay提出的。它是以未来时间发生的现金流,按照目前的收益率折现成现

简介:久期(Duration)久期有许多不同的形式和解释。几种尤为重要的种类是麦考莱久期(Macaulay duration)、修正久期

[最佳答案] 楼上基本上已经把该说的都说了。我随便扯扯吧。 债券有两大风险,一是利率风险,二是信用风险。其中利率风险就是用久期来衡量的。学术点来说,久期就是用现金流作为权,计算的加权平均剩余期限。 债券还本的时间越长,面临的利率风险就越大。但是不仅仅需要考虑最后到期时的那笔本金兑付,还要综合考虑到期前的每一笔现金流。比如中国很常见的7年城投债,一般都安排在到期前的5年,平均每年20%还本,那就有很大量的现金流在第3-7年之间还掉了。与此相比,正常的7年期公司债都是在到期的那天才还本的。很明显,由于提前换本条款的存在,那个7年的城投债所面临的利率风险要远远低于7年的公司债。可是到底低多少呢? 偷懒的证券工作者就很粗暴地发明了一个粗略的估算方法,用现金流作为权重,去算一个债的所谓“加权剩余期限”,这样就能理直气壮地说,某一个债比另一个债的利率风险高还是低了。这个概念是Frederick Macaulay发明的,一般实践中会使用一个数学变换过的被称作修正久期的东西。原理相同,公式楼上应该已经贴了。 其实吧,哪怕在实践中,久期也是一个极端粗略的指标,其粗略的程度类似股票里面的市盈率了。拿最常用的修正久期来说

[最佳答案] 所投资的债券对利率变动的敏感程度(又称久期), 利率敏感程度 债券价格的涨跌与利率的升降成反向关系。利率上升的时候,债券价格便下滑。要知道债券价格变化,从而知道债券基金的资产净值对于利率变动的敏感程度如何,可以用久期作为指标来衡量。 久期取决于债券的三大因素:到期期限,本金和利息支出的现金流,到期收益率。久期以年计算,但与债券的到期期限是不同的概念。借助这项指标,你可以了解到,所考察的基金由于利率的变动而获益或损失多少。 久期越长,债券基金的资产净值对利息的变动越敏感。假若某支债券基金的久期是5年,那么如果利率下降1个百分点,则基金的资产净值约增加5个百分点;反之,如果利率上涨1个百分点,则基金的资产净值要遭受5个百分点的损失。又如,有两支债券基金,久期分别为4年和2年,前者资产净值的波动幅度大约为后者的两倍。

[最佳答案] 久期,也可以翻译为麦考利持续时间。是由到期收益率的定义推导出来的。到期收益率公式知道吧,等式两边分别对到期收益率y求导,再在等式两边同除以价格p,就将其中一部分定义为d久期。 久期是一种测算债券发生现金流的平均期限的方法,可以用于测度债券对利率变化的敏感性。 弗雷得里克.麦考利根据债券的每次息票利息和本金支付时间的的加权平均来计算久期,称为麦考利久期 (macaulay's duration)。具体的计算将每次债券现金流的现值除以债券价格得到每一期现金支付的权

久期的含义久期是债券的每次息票利息或本金支付时间的加权平均,权重则是每一时点的现金流的现值在总现值(即债券价格)中所占的比例。也称为麦考利久期( Macaulay’s duration)一张T年期债券,t时刻的现金支付为Ct (1≤t≤T),与债券的风险程度相适应的收益率为y。则债券的价格为:久期D上式是用现金流现值对

Duration,久期,是固定收益课程中最为核心的概念。从固定收益上课的第一天,这个知识点就一直伴随着CFA考生左右。Duration是用来衡量债券的

久期也称持续期,是1938年由F.R.Macaulay提出的。它是以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发生时间点的时间年限,

[最佳答案] 久期也称持续期,是1938年由F.R.Macaulay提出的。它是以未来时间发生的现金流,按照目前的收益率折现成现值,再用每笔现值乘以现在距离该笔现金流发

简介:久期缺口是资产加权平均久期与负债加权平均久期和资产负债率乘积的差额,银行可以使用久期缺口来测量其资产