手机网站

手机网站

手机网站

手机网站

会计科目分类明细表及借贷方法科目使用说明要

993x1404 - 109KB - PNG

新企业会计准则会计科目表附会计科目表注解要

794x1123 - 43KB - PNG

松江泗泾会计培训哪家好 会计上岗证辅导班

865x644 - 73KB - JPEG

以前年度损益调整科目的应用.doc

993x1404 - 168KB - PNG

会计从业实务辅导(建账):明细账的设置

588x1124 - 68KB - JPEG

应交税费未交增值税借贷方分别表示什么

484x300 - 36KB - PNG

应交税费记借贷两方分别是什么意思?

500x362 - 53KB - JPEG

为什么应交税费应交增值税借贷方皆有可能有期

533x300 - 24KB - JPEG

为什么应交税费应交增值税借贷方皆有可能有期

390x520 - 28KB - JPEG

为什么应交税费应交增值税借贷方皆有可能有期

730x513 - 22KB - PNG

建账期初设置,应交税费应交增值税填贷方30.2

1200x1600 - 526KB - JPEG

建账期初设置,应交税费应交增值税填贷方30.2

1200x1600 - 575KB - JPEG

资产负债表的应交税费项目和余额表的余额对不

857x396 - 31KB - PNG

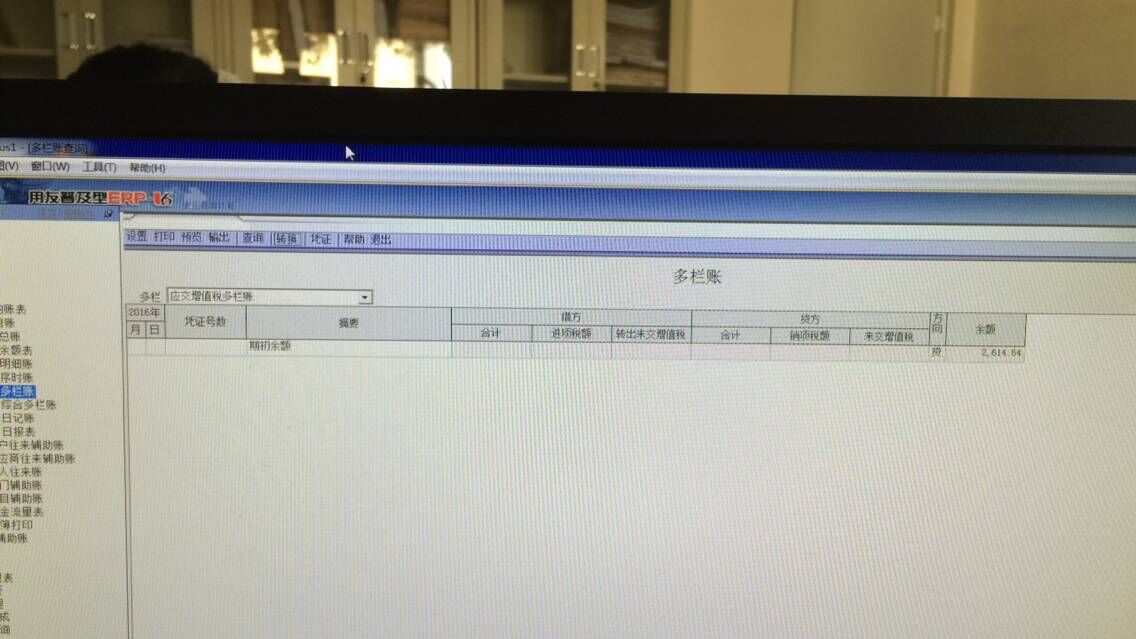

应交税费多栏账能不能 | 畅捷服务

1136x639 - 85KB - JPEG

会计科目表 适合记忆借贷方增加

683x1029 - 131KB - JPEG