手机网站

手机网站

手机网站

手机网站

营改增后房地产企业老项目计税有哪些规定_全

677x280 - 57KB - PNG

营改增后,房地产项目简易计税能否开具增值税

590x784 - 26KB - PNG

增值税账务处理大全,收藏!老会计熬夜通宵整理

639x355 - 75KB - PNG

采用简易计税方法核算的建筑项目,取得分包方

640x817 - 84KB - JPEG

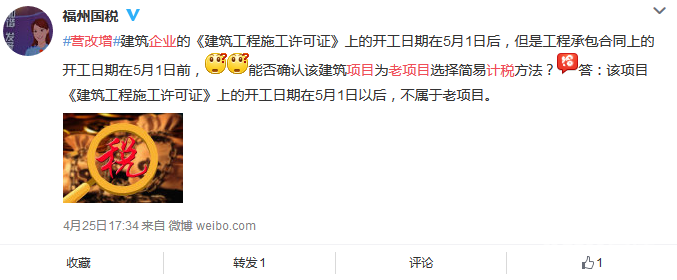

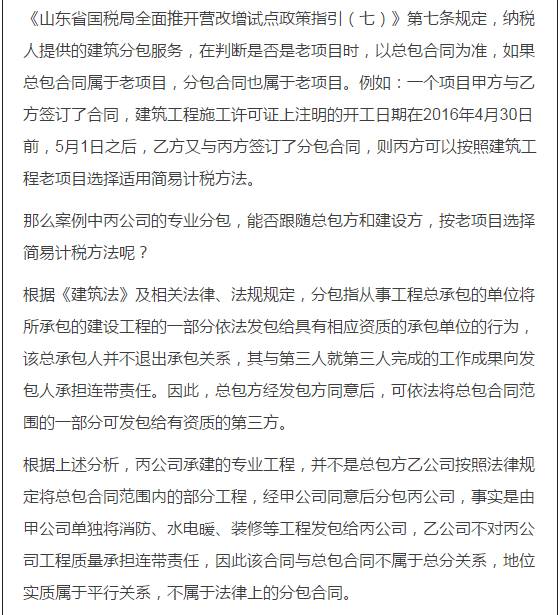

老项目总包是简易计税 ,分包是否也适用呢?

560x615 - 70KB - JPEG

建筑设计费税率是否属于简易计税

484x300 - 62KB - PNG

会计实务实操:总包方老项目简易计税,我方按简

640x426 - 27KB - JPEG

什么是建筑工程老项目?一般纳税人为建筑工程

265x370 - 34KB - JPEG

营改增后,房地产项目简易计税能否开具增值税

590x784 - 24KB - PNG

房地产开发企业营改增之二(进项税抵扣)

575x346 - 51KB - JPEG

【指引二】房地产开发企业申报指引

640x361 - 135KB - JPEG

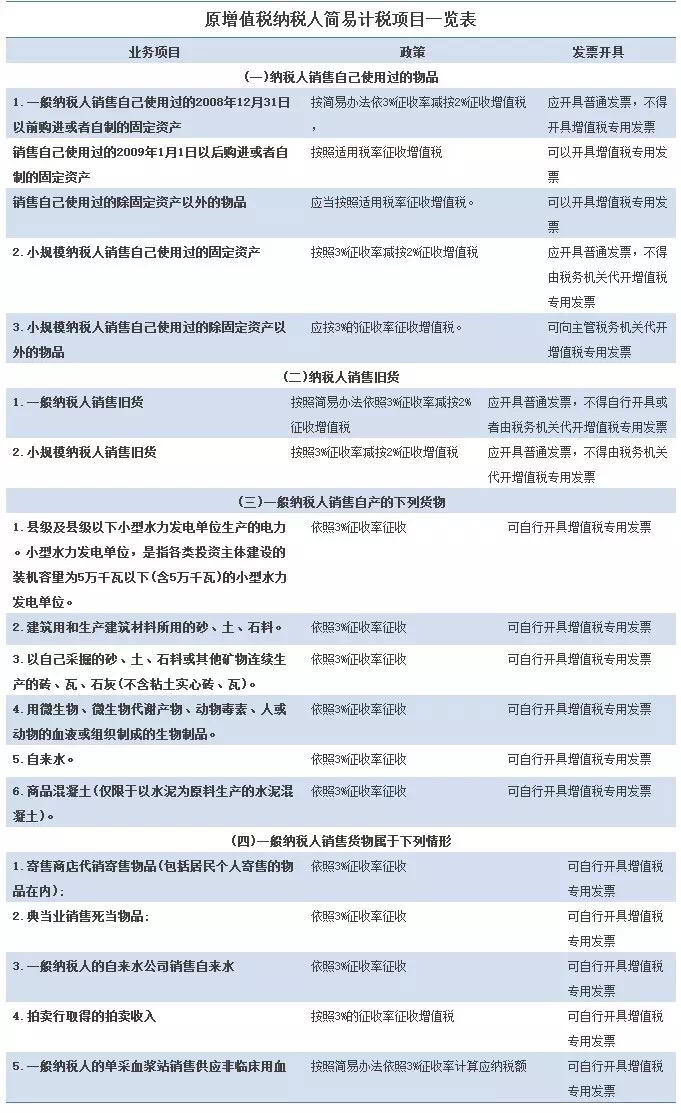

简易计税项目一览表(包括一般纳税人和小规模

535x1404 - 200KB - PNG

营改增简易计税项目一览表- 知乎

1200x500 - 150KB - JPEG

江南财贵人|营改增知识点之哪些项目适用简易

681x1113 - 232KB - JPEG

购进货物劳务服务用于简易计税又用于一般计税

640x419 - 24KB - JPEG