手机网站

手机网站

手机网站

手机网站

前行业领袖顺丰显示出疲劳迹象。

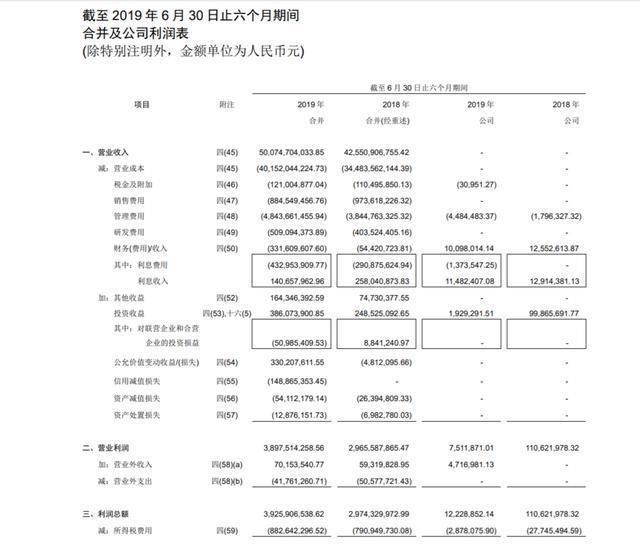

在八月底。顺丰发布上半年财务报告:2019年上半年实现收入500.75亿元,同比增长17.68%。净利润31.01亿元,同比增长40.35%。上市公司股东扣除非经常性损益后的净利润为23.3亿元,同比增长11.48%

与申通和中通此前公布的半年度业绩相比,前行业老大哥的主营业务似乎后劲不足。

2-019年上半年,顺丰快运商品数量达到20.17亿件,同比增长8.54%,市场份额为7.3%,同比下降1.11%同期,申通的数据为:快递订单30.12亿份,同比增长47.25%,市场份额10.85%,同比增长1.59%

核心业务增长明显放缓,这被认为是阿里成为这三个环节股东后顺丰遇袭的必然结果。此外,顺丰一直以直接运营模式占据快递领域的榜首。近年来,增长速度不如中通和童渊,利润率也相形见绌。直接操作模式的优势似乎在最上面。自

快递业形成以来,寡头垄断已成为趋势。按照中通和童渊的追赶速度,中国不久就会出现类似美国联邦快递的寡头垄断格局。

和顺丰似乎正在摆脱指挥棒垄断的领导者。收入:高毛利和低毛利?

无论是收入还是利润,顺丰都保持着明显的增长优势。首先,看一组数据:1992-019年上半年

|孙凤收入500.75亿元,同比增长17.68%;净利润31.01亿元,同比增长40.35%。同期,童渊财政收入139.53亿元,同比增长15.64%。净利润8.63亿元,同比增长7.63%。申通实现营业收入98.71亿元,同比增长48.62%收入差异的直接原因是顺丰的直接运营模式,所有用户的快递费用都被归类为收入。但是,在“三直一联”模式下,收入主要由信息服务和中转收入组成,不包括支付快递费用的特许经营者收取的部分递送费。顺丰快运

的单价是行业内最高的,收入是竞争行业的几倍是合理的。

2-014、2015、2016、2017和2018年,SF的平均门票收入分别为23.61元、23.83元、22.15元、23.14元和23.2元平均门票收入稳定在23元左右的顺丰,需要面对三直通车和一直通车不断降价的事实,因为它们侵占了市场份额,使得快递的整体门票收入呈下降趋势。

国家邮政局数据显示,2019年上半年快递行业平均收入为12.2元,同比下降1.6%。通达是一家衰落程度远高于此的公司。

中通快递单件收入1.63元,单价同比下降11.3%,申通快递单件收入2.85元,同比下降8.36%。童渊快递的单件收入为3.02元,同比下降10.89%只有顺丰没有下跌,而是上涨2019年上半年,SF门票平均单价为23.62元,同比上涨4.10%。

此外,就业务本身而言,除了市场份额接近20%的行业领先者中通以外,顺丰在单卷和增长率上都缺乏竞争力。

顺丰快递2019年上半年合计20.17亿台,同比增长8.54%,市场份额7.3%,同比下降1.11%;大云上半年总销量为43.34亿件,同比增长44.71%,市场份额超过15%,同比增长2.06%。同期,申通的总业务量为30.12亿英镑,同比增长47.25%。市场份额为10.85%,同比上升1.59个百分点。

业务量和市场份额都很弱。也许我们可以从毛利润中看出顺丰业务的竞争力。

2-019年上半年,顺丰毛利率同比增长0.86个百分点。在财务报告中,原因是优化了运输成本控制。作为快递公司的常规业务,SF的成本控制效果与其他竞争对手相比并不显著。同期,大云、中通、童渊和申通的毛利率分别同比增长36.4%、22%、9%和7%。

三条直通车和一条直通车的毛利率增幅远远超过SF,SF的竞争力在哪里?

阿里是顺丰的三方围攻。不好吗?

顺丰的亮点是2017年。闪电上市后,创造了市值3226亿元的神话。业务量和资本都很有希望,而且在快递市场上稳坐第一位。然而,从2018年起,顺丰的市值持续下跌,直至2019年6月底,跌至约1800亿元,几乎减半。

plus,阿里快递公司已经有了“三通”,通过菜鸟网络整合快递资源,以阿里巴巴的电子商务渠道为后盾,顺丰面临的竞争是可以想象的。

和顺丰持有的“大腿”,中铁快运本身每年都亏损。一年后,由两家合资企业组成的“中铁顺丰”仍在缓慢推进。起初,政府宣布“要建设一个具有仓储、装卸、包装、搬运、加工、配送等服务功能的综合物流中心”,但至今仍未实现。

虽然铁路货运资质是其他企业无法企及的,但中铁快运负责高速火车站城市间的运输。它负责两端之间的分工。双方都需要支付火车站和物流基础设施的建设费用。对顺丰来说,这不是一笔好交易。顺丰围绕核心区的辐射网络通道相对完整,可以完全替代铁路网络通道。

的市值疲软,后台无望。顺丰真的失败了吗?从

年到2019年上半年,全国快递订单总量达277.6亿份,同比增长25.7%。顺丰的增长率远低于行业平均水平。然而,面向中高端用户的顺丰拥有2亿会员,平均每月活跃客户超过2889万,同比增长35%。

个快速增长的用户也在迫使旧金山做出改变。在新披露的《投资者关系活动记录》中,顺丰表示,从5月份开始,将推出针对特定市场和客户的特殊产品,“打破原有产品的价格限制,填补价格区间的空白,完善经济产品体系,不断接近市场竞争”“

孙凤新业务的核心是增加价格弹性范围,扩大用户覆盖面,提高基础设施资源和运输能力的效率例如,根据用户的业务特点和需求,批量集中收款,客户到中国轮渡送货,送货,将协议派送到丰超柜台等。,精确的销售优化了原有的运营模式

中转、网点等物流基础设施资源掌握在自己手中,而直接运营模式的优势此时发挥了作用。然而,在顺丰未来卓越的服务下,被批评的高价可能会成为企业收入和市场份额的优势。顺丰的财务报告显示,尽管其核心业务未能保护这座城市,但其新业务的收入出人意料地成为亮点。

顺丰的新业务主要是市内分销、快递运输、冷藏运输、国际和供应链,占2019年上半年收入的23.66%,增长7%以上

2-019年上半年,全国城际快递总量为50.8亿人次,比去年同期下降0.2个百分点。上半年,顺丰快递实现不含税收入7.86亿元,同比增长近130%。成为顺丰上半年增长最快的新业务

2-019年,实时物流市场达到1200亿元。以30%的复合增长率,2021年城市配送市场将超过2000亿元作为顺丰新业务的焦点,随着新零售的普及,同城即时物流的需求和场景迅速增长,同城配送也将成为顺丰数据的良好助推器。

此外,快速冷运输也保持了整体上升趋势。2019年上半年,顺丰快递不含税收入50.72亿元,同比增长46.99%。不含税冷运输收入23.52亿元,同比增长53.93%

新业务无疑是旧金山当前困境的解毒剂。旧金山还表示,将继续发展快递运输、冷藏运输和医药、国际和全市分销等新业务,同时专注于切入供应链。

事实上,顺丰的城市配送涵盖餐饮、超市、服装、医药等内容。麦当劳、肯德基、幸运咖啡、彩虹之上、永辉、必胜客、优衣库等行业龙头客户也包括在内。

此外,作为中国第一家初步建立全国冷链网络的物流公司,顺丰的冷链运输和物流供应链服务正在进行大规模准备。目前,顺丰拥有25家食品冷库、433辆冷藏车和158,800平方米的经营面积。其主要客户包括大西迪、全家人和浦城乳业。物流供应链的用户主要是制药公司,如拜耳、赛诺菲制药、勃林格殷格翰、恒瑞制药、哈尔滨制药、华润三九、齐鲁制药、广耀集团等。王伟又买了一架飞机。为什么?

,一方面是在竞争对手的围攻下其主营业务增长放缓,另一方面是首席执行官王伟通常购买购买大型飞机。旧金山未来想往哪个方向发展?

财务报告发布后一天,8月30日上午,SF的第二架B747-400ERF抵达深圳宝安国际机场。随着这架被称为“空中巨无霸”的全货机的增加,旧金山航空公司目前拥有的全货机数量增加到56架。

顺丰两款B747-400ERF均购自2017年“网拍”,成交额3.2亿元首架B747-400ERF于2018年“双11”之前在国内航线上投入运营。经过六个月的国内运营,2019年5月,随着顺丰国际业务的扩张,它转向顺丰最长的国际航线——“深钦奈”,成为顺丰跨境物流的中流砥柱。最愿意花钱去网上购物的人王伟,他的钱值吗?该财务报告显示,2019年上半年,顺丰航空运输61.7万吨,占顺丰总业务量的21%,国内总运输量的24%。顺丰预测,未来三年,自组织团队的规模将达到80人。事实上,从小型货机到大型货机,王伟对飞机吨位的痴迷丝毫没有减少。这也让人们有些困惑。王伟为什么买这么多飞机?

网易航空公司曾报道速度控制是轮毂辐条分销系统的最大优势。作为世界第四大和亚洲第一大专业货运机场,顺丰国际机场最有可能实现两大核心竞争力的飞跃。第一是加快速度,第二是降低费用。

根据民航研究所“轴宽航空货运航线网络建设研究”的计算,基于2014年我国机场年吞吐量,建立单一枢纽比传统运营模式可降低成本38.8%。提到美国两大航空快递巨头的“隔夜到达”和“隔夜到达”,难以超越的核心是速度护城河的建立,这也是轮辐式配送系统最强大的技术壁垒。简而言之,货物数量增加,单位运费降低。这不难理解。自2016年10月以来,顺丰已停止进口容量为15吨的中小型货机。然而,顺丰国际机场在2017年2月上市一年后,在获得国家发展和改革委员会批准后开始建设。顺丰特别喜欢大中型货机。顺丰国际机场总投资158.57亿元,是全国唯一的航空货运枢纽。预计2020年投入使用,2021年达到100万吨的货物吞吐量。在湖北鄂州设立地址的原因之一是它位于国家的中部。两小时的飞行可以覆盖该国国内生产总值的80%,而这些地方恰好是物流和运输需求最旺盛的地方。

然而,根据旧金山国际机场的规模,旧金山航空公司到2021年需要达到100架自己的货机因此,顺丰将在2020年购买至少20架货机这意味着顺丰需要花很多钱来购买货机。

新业务将扩大规模,价格和成本的双重下降需要枢纽项目的支持。从目前的情况来看,这不是一份漂亮的财务报告,也不是成顺丰在一定时期内的正常情况。