手机网站

手机网站

手机网站

手机网站

亮点:中亚高度依赖空调进口。中国三大品牌占总数的一半。2019年10月10日13:48:47工业研究

投资点

中亚矿产资源丰富,冷夏冬季炎热,夏季空调需求集中中亚占地约400万平方公里,位于亚欧大陆中部。南北地形差异大,人口密度小,人口分布不均。它是世界上重要的矿产产区,拥有丰富的石油、天然气和矿产资源。其优越的铁、锰、铬矿产资源居世界前列。就气候而言,中亚以温带大陆性气候为主。全年降水稀少,冬季和冷夏炎热。四季分明,昼夜温差大。空调的需求主要集中在夏季,而供暖设施在冬季更多地在当地使用。

近年来,中亚国家经济发展水平分化,整体经济下滑。哈萨克斯坦是中亚五国中最大的经济体。目前,其人均国内生产总值相当于中国的。中国13年的人均国内生产总值甚至是同期中国的两倍。然而,塔吉克斯坦是中亚五国中最贫穷的国家,18年来人均国内生产总值为827美元,这受到地缘政治和发展水平的限制。与油气资源丰富的海湾国家相比,中亚五国的经济发展相对落后。由于全球经济复苏步伐缓慢,美国量化宽松政策逐步退出舞台,国际油价持续下跌,俄罗斯经济下滑,中亚整体经济15年后继续下滑,尚未复苏。受气候和经济影响,近年来中亚空调市场萎缩。中亚地区空调生产能力薄弱,进口依存度高,经济放缓导致库存积压,空调需求受到抑制,再加上气候因素,最终导致近年来空调市场萎缩。然而,中亚仍然是除俄罗斯以外独联体最大的市场。中亚空调销售渠道主要是大型零售商,如家电连锁店和百货公司。受当地居民消费习惯的影响,中亚家庭分体空调市场的变频率相对较低。就进出口而言,哈萨克斯坦是中亚最大的空调进口国。中国是中亚空调的主要来源。2017年,中国空调占中亚空调进口总量的45%。

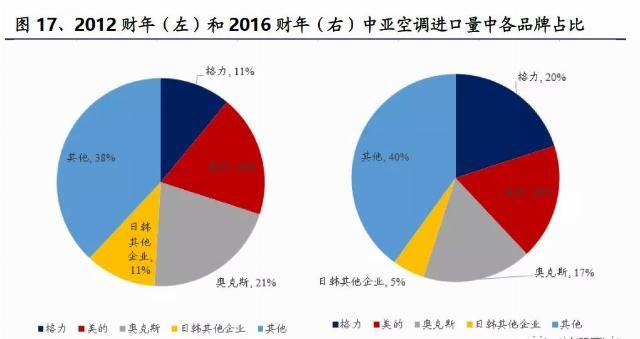

中国三大品牌占中亚空调进口的一半,本土品牌实力增强。在2012-2016财年,日本和韩国品牌在中亚四国空调进口中的比例逐渐缩小。格力、美的和奥克斯是中亚三大进口空调品牌,其次是TCL和高智,海尔所占比例相对较小。中国品牌空调主要以原始设备制造商产品出口,这推动了近年来自有品牌的全球化。韩国家电企业投资中亚家电装配线,在当地市场具有品牌影响力。本土品牌与中日韩品牌合作,在中亚市场发展迅速,目前占据较大的市场份额。在“一带一路”背景下,中国春兰大力拓展“春兰-中亚”贸易渠道,美国和高智频频中标。预计他们将享受政策红利。

风险提示:经济形势继续恶化,市场需求急剧下降,市场竞争压力急剧上升,

报告主体

1,中亚经济近年来有所下降,受气候影响的空调需求集中在夏季

1.1,中亚经济发展水平分化,近年来整体经济低迷,中亚人口密度小,人口分布不均中亚面积约为400万平方公里,2018年总人口约为7250万,总人口密度为每平方公里18人。人口密度相对较小,人口分布不均,南部人口密度大,北部人口密度小。狭窄的中亚包括哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦和土库曼斯坦,而广阔的中亚也包括阿富汗从横向来看,哈萨克斯坦的陆地面积最大,其次是土库曼斯坦。就人口而言,乌兹别克斯坦和哈萨克斯坦人口相对较多。乌兹别克斯坦和塔吉克斯坦的人口密度相对较大,但仍低于中国内蒙古包头市。

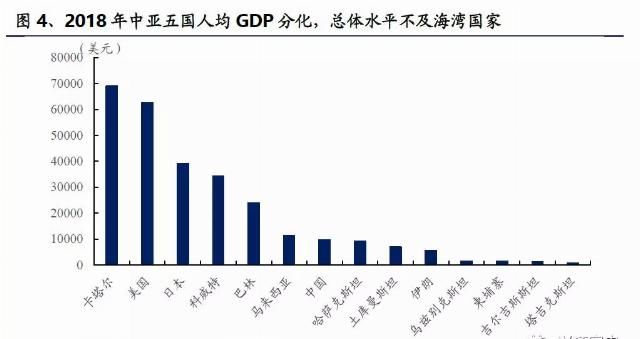

位于亚欧大陆中部,南北地貌差异较大。从地理上讲,中亚位于亚欧大陆的中部。它位于俄罗斯、中国、印度、伊朗、巴基斯坦等国家的中部。它远离大海,是连接亚洲和欧洲大陆的交通枢纽。就自然地理特征而言,中亚东南部地势高,西北部地势低。它大致可分为南部的沙漠、绿洲和山脉,北部的草原、平原和丘陵。其边界线一般是从伊犁河和锡尔河北岸到里海。中亚矿产资源丰富,是世界上重要的矿产产地就矿产储量而言,中亚五国位于中亚成矿区域,石油、天然气和矿产资源非常丰富。它们是世界上矿产资源潜力最大的地区之一,其优越的铁、锰和铬矿产资源居世界前列。在矿产开发方面,哈萨克斯坦、土库曼斯坦和乌兹别克斯坦是主要的区域油气生产国。哈萨克斯坦也是世界上锰、铀、铬、铝和锌的重要生产国。除土库曼斯坦外,所有四个中亚国家都生产黄金。中亚五国加工制造业落后,大部分矿产品出口国外,矿业是其支柱产业。中亚五国经济发展水平参差不齐,整体经济不如海湾国家。哈萨克斯坦资源丰富,重工业繁荣,是中亚五国中最大的经济体。13年来,哈萨克斯坦的人均国内生产总值是中国同期的两倍,目前的人均国内生产总值相当于中国。受多年内战影响,塔吉克斯坦经济起步较晚,是中亚五国中最贫穷的国家。受地缘政治和发展水平的限制,中亚未能充分实现其石材、天然气和矿产资源。因此,与同样以丰富油气资源闻名的海湾国家相比,中亚五国的经济发展相对落后。18年来,哈萨克斯坦,中亚五国中最繁荣的国家,人均国内生产总值仅为卡塔尔的14%。

经济在早期保持总体增长趋势,近年来由于各种因素,经济出现下滑。直到2015年,中亚经济一直保持总体增长趋势,仅在2008年金融危机后略有下降。然而,由于全球经济复苏步伐缓慢、美国量化宽松政策逐步退出舞台、国际油价持续下跌以及俄罗斯经济下滑,中亚整体经济在15年后继续下滑。虽然近年来略有增加,但尚未恢复到14年的水平。

1.2,中亚冬季炎热,夏季冷夏,空调需求集中

中亚以温带大陆性气候为主,全年降水稀少由于地处欧亚大陆腹地,远离海洋,潮湿的气候难以到达,中亚的气候呈现典型温带沙漠和草原的大陆气候特征:降水稀少,极度干燥。中亚五国的月平均降雨量不超过80毫米,这与中国的夏季汛期正好相反。中亚的汛期主要在春季和夏季,七月至九月全年降雨量最低。

中亚冬夏炎热,昼夜温差大。空调需求主要集中在夏季。冬天很热,中亚的冷夏。全年的气温变化与中国相似。高原沙漠地区昼夜温差很大。帕米尔高原有每日40℃温差的记录研究表明,中亚的纬度相对较高,空调的实际使用时间不长。空调需求通常集中在每年的4月中旬至5月初、夏季和10月中旬至11月中旬。其中,夏季对空调的需求主要来自高温天气,春季和秋季的需求主要是由于供暖的停止,冬季当地使用更多的供暖设施。1992年,中亚的空调市场近年来萎缩了。中国品牌在中亚的空调进口中占主导地位。受气候和经济影响,中亚空调市场萎缩

近年来,中亚空调市场萎缩,但独联体仍相对强劲。中亚当地空调生产能力薄弱,空调进口高度依赖。受气候和经济因素影响,中亚空调市场自2013年以来萎缩,2013年中亚四国空调进口同比下降10%然而,从整个独联体来看,中亚四国的空调市场仍然是除俄罗斯以外最大的市场。2016年,中亚四国空调进口量占整个独联体的24%,仅次于俄罗斯。主要原因是独联体经济与俄罗斯经济密切相关。近年来,俄罗斯经济下滑导致独联体经济整体下滑。中亚四国凭借自身的资源优势,相对缓解了经济下行压力。因此,他们的空调市场在独联体仍然相对强劲。

空调是中亚地区的季节性产品,年进口量受夏季温度影响很大。受气候因素影响,中国、亚洲和非洲只需要空调。这是季节性产品。空调进口和当地销售受到夏季气候的极大影响。2012年中亚的平均夏季温度为24.3摄氏度,这是2011年至2016年间最热的夏季。空调需求强劲,空调进口高。2013年夏季中亚的平均温度约为22.6摄氏度,这是2011年至2016年间最凉爽的夏季。“凉爽的夏天”是2013年中亚空调市场萎缩和空调需求减少的一个重要因素。

经济放缓导致库存积压,近年来空调进口需求下降。近年来,中亚的经济增长放缓,2014年人均国内生产总值仅增长0.76%,2015年和2016年均为负增长。经济放缓和倒退导致2014年后中亚消费能力未能提高,加上2013年气候对当地空调需求的影响,最终导致无法在未来几年迅速消化2012年高温和经济增长带来的大量进口,近年来大量库存积压抑制了中亚空调进口需求与VRF相比,中亚地区

氟氯烃利用率高,家用分体空调变频率低。与氟氯烃制冷剂相比,氟氯烃制冷剂更环保根据联合制冷和空调协会的数据,氟氯烃制冷剂是中亚家用分体空调的主要制冷剂,占75%,而氢氟碳化合物制冷剂用于整个VRF就变频比而言,VRF以外的家用分体空调和PAC的变频比分别为6%和10%我们认为家用分体空调的这些特点与当地消费者的习惯有关。中亚电力资源丰富,电力充足,人均国内生产总值低,因此消费者更愿意省钱,而不是花钱购买环保空调。此外,由于冬季气温较低,中亚国家对空调的低温运行模式有一定的要求。

中亚空调销售渠道主要是大型零售商,如家电连锁店和百货公司。大型零售商主导着中亚的空调销售渠道。哈萨克斯坦的家用电器销售市场由三大零售商占据:技术王国、苏尔帕克和“电子世界”。2010年,这三家家电连锁店占据了75%的市场份额,哈萨克斯坦分别有35家、40家和15家连锁店。在乌兹别克斯坦,2016年家电连锁店将占总渠道的60%左右,而百货商店将占40%左右在

个中亚国家中,哈萨克斯坦进口空调最多,中国是中亚地区空调进口的主要来源。中亚国家空调的市场规模与每个国家的经济发展水平相对应。哈萨克斯坦人均国内生产总值最高,是中亚地区空调需求最大的国家。2017年,哈萨尔·斯坦的空调进口占中亚五国空调进口总额的53%,而最贫穷的塔吉克斯坦仅占5.36%中亚家电生产能力薄弱,空调出口量小,而中国是中亚最大的空调进口来源国。2017年,中国空调占中亚地区空调进口总量的45%,其中中国空调在乌兹别克斯坦空调进口中的比例高达70%

2.2。中韩品牌已经在中亚市场发展起来。本土品牌强势崛起。

格力、美的和牛是中亚三大进口空调品牌。中国是中亚最大的空调进口来源国。在2012-2016财年,日本和韩国品牌在中亚四国空调进口中的比例逐渐下降,从2012财年的11%降至2016财年的5%在中国品牌中,格力、美的和牛占据中亚三大进口市场份额。其中,Ox是2012财年中亚最大的空调进口品牌,占进口份额的21%。美国是2014财年的第一个,格力在2016财年成为中亚进口最多的品牌紧随其后的三大品牌是TCL和高智海尔在中亚空调进口中所占比例相对较小,在第16财年仅占1%。

中国品牌主要是原始设备制造商产品,近年来正在推动自己品牌的全球化。由于自有品牌建设的难度大、周期长,而在中国品牌中以自有品牌建设著称的海尔在中亚市场的份额较小,中国品牌目前在中亚市场以原始设备制造商(OEM)产品为主,这也是中国品牌在整个独联体市场的主要模式。根据中国海关出口数据,2016年,私人品牌占美国和格力对独联体国家出口总额的20%左右,而TCL的比例更低,为14%代工模式难以提高品牌认知度,经营质量不高,核心客户容易流失。因此,中国品牌近年来积极推进自由品牌建设。韩国家电企业在中亚投资家电装配线,具有品牌影响力为了保护自己的工业,中亚国家不断提高家用电器的进口关税。例如,乌兹别克斯坦在2009年提高了家用空调的进口关税,宣布每台空调征收10%的从价税,每台空调征收10美元的“特别”特别税。LG和三星在中亚有家电装配线。在各国空调关税提高的背景下,韩国企业在中亚发展迅速,品牌影响力不断扩大,空调市场份额不断增加。LG和三星在乌兹别克斯坦的空调市场处于领先地位

本土品牌与中国、日本和韩国品牌合作,在中亚市场迅速发展。中亚的大多数本土品牌通过与海外品牌的合作在当地发展。以乌兹别克斯坦为例,乌兹别克斯坦本土品牌主要包括Artel和Roison。Artel于2011年开始家用电器生产线。这条业务线的形成是基于与韩国三星、中国美国、意大利格洛丽亚和土耳其奥杜尔的战略合作协议。Artel目前占据乌兹别克斯坦空调市场16.1%的市场份额。罗奥森是乌兹别克斯坦和英国合资的家用电器公司。自2008年以来,罗奥森一直与日本松下和东芝合作生产电视机。目前,罗尔森占据乌兹别克斯坦空调市场的23%。在

“一带一路”背景下,中国春兰大力拓展“春兰-中亚”贸易渠道春兰是第一个进入哈萨克斯坦的中国品牌。在哈萨克斯坦市场拥有很高的品牌认知度,并积极与哈萨克斯坦最大的品牌交流公司合作。2012年9月,春兰向空调公司出口数万台壁挂式空调。2016年,春兰将派一组技术专家到空调公司,为空调安装、故障检测和售后维护提供技术指导。此外,春兰还积极与乌兹别克斯坦最大的家用电器经销商j r公司合作,建造了公司的空调装配线。我们相信,未来随着与中亚本土品牌合作的深化,“春兰-中亚”贸易渠道将通过其中亚基地辐射到周边地区,“春兰-中亚”贸易渠道有望继续拓展,并与一带一路周边更多国家建立联系

“一带一路”发展迅速,中国品牌在中亚市场频频中标。随着“中国制造2025”和“一带一路”的快速发展,中国空调品牌积极参与并受益于国家政策红利,在中亚频频中标。2018年,美的中标哈萨克斯坦地铁项目,为阿斯塔纳地铁一期工程提供中央空调系统解决方案,项目金额近4000万元。此外,美的还为中亚最大的家居装饰和建筑材料市场大舒适提供中央空调解决方案2017年,高智成功中标哈萨克斯坦机场项目,打破外国品牌在重大外国项目中的垄断,并成功认可中国制造目前,在“一带一路”沿线国家,志高空调的市场份额高达10%左右风险提示:经济形势继续恶化,市场需求大幅下降,市场竞争压力大幅上升