手机网站

手机网站

手机网站

手机网站

中国碳产业发展分析

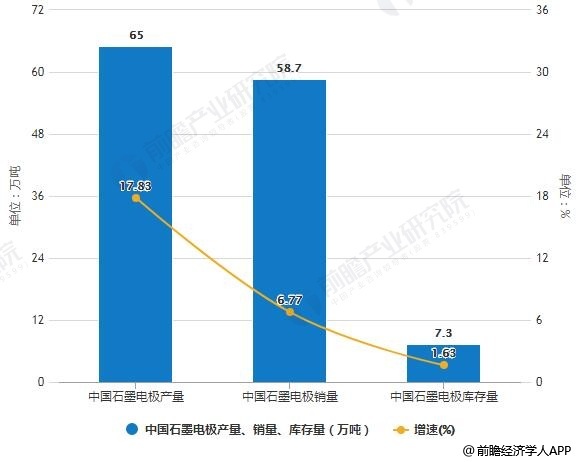

\r碳工业是我国重要的原材料工业。由于其优异的特性,被广泛应用于冶金、化工、机械制造、航空航天、风能、太阳能、核能、新能源等领域。2018年1-12月,石墨电极产量65万吨,销量58.7万吨,库存7.3万吨。

\r从竞争格局来看,行业仍处于分散竞争阶段。方达炭素引领行业发展,但行业集中度仍需提高。将来,这个行业的竞争将趋于激烈。

\r此外,中国碳行业协会于2019年3月发布了《T/ZGTS 001-2019碳行业大气污染排放标准》,这意味着行业的环保要求越来越严格,将给行业发展带来压力。

\r从行业产品趋势来看,行业指出石墨电极向超高功率电极发展是未来趋势。

\r2-018年中国炭素工业进入新的发展阶段,石墨电极产量65万吨

\r碳工业是我国重要的原材料工业。由于其优异的特性,它是许多特殊领域中任何金属或非金属材料都无法替代的特殊材料。这是一个典型的循环经济产业。广泛应用于冶金、化工、机械制造、航空航天、风能、太阳能、核能、新能源等领域中国的石墨电极、碳电极、预焙阳极和阴极、碳块、碳糊和碳外产品在生产能力和产量方面居世界前列。

\r据称,2018年中国碳市场将进入一个新的发展阶段,碳产业将进入包括上下游产能在内的扩张期。受2017年石墨电极市场上涨效应的影响,2018年石墨电极企业运营率大幅上升,产能得到有效释放。然而,一年来,碳产品,特别是大型石墨电极产品的供需矛盾没有根本改变。

\r据中国碳工业协会不完全统计,2018年1-12月,中国石墨电极产量达到65万吨,同比增长17.83%。石墨电极销量达到58.7万吨,同比增长6.77%。2018年1月至12月,石墨电极库存为7.3万吨,同比增长1.63%。

\r2-018年中国石墨电极产量、销售和库存统计

\r

数据源:

\r此外,由于国家供应方改革以及去杠杆化和库存移除的控制政策,碳行业的利润率自2017年以来大幅提高。碳材料的价格上涨,特别是石墨电极的需求超过了供应,价格迅速急剧上涨。产品价格的回归为碳企业的创新发展、技术进步、设备升级、节能环保和可持续发展提供了保障和基础。

\r但随着2018年产能的持续释放,产品市场也受到一定程度的影响,价格呈现区间震荡或波动长期来看,随着我国电炉钢的发展壮大,石墨电极的供需格局逐渐趋于平衡,价格可能保持相对稳定。

\r行业仍处于分散竞争阶段。方达碳引领行业发展,行业竞争将趋于激烈

\r碳产业仍处于分散竞争阶段,但随着竞争的加剧,中小企业由于市场、政策、资本等原因逐渐淘汰,碳产业集中度有望进一步提高。由于环保政策的限制和环保门槛的提高,碳行业的中小企业数量将继续减少。只有综合实力强、生产技术水平相对较高、成本控制能力强的大型企业才能继续生存。

\r根据中国碳协会发布的数据,方达碳在2018年产品销售收入和出口收入方面排名第一。吉林碳和开封碳紧随其后。

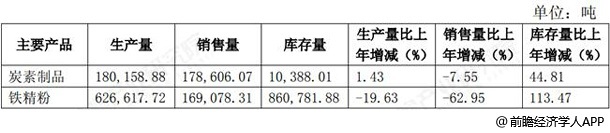

\r方达碳素主要向方达特殊钢、江西平钢及其子公司销售碳素产品。2018年,方达炭素将生产18万吨石墨炭素产品(包括15.9万吨石墨电极和1.8万吨碳砖)和62.7万吨精铁粉。

\r方达炭素有限公司公告中披露的2018年主要产品销量及增长统计数字+\ r

数据源:

\r目前,碳产业尚未形成绝对的领导力量。主要企业产品收入差距较小,行业市场集中度仍需提高。这意味着该行业的企业面临着巨大的市场竞争压力,行业市场的竞争也将趋于激烈。

\r监管收紧,超高功率电极发展是未来趋势

\r从产业政策环境的角度来看,中国碳产业协会已于2019年3月发布了《T/ZGTS 001-2019碳产业大气污染排放标准》,并将于2019年9月1日正式实施本标准的发布意味着行业对环境保护的要求越来越严格,将给行业发展带来压力。

\r从工业产品的发展趋势来看,业内人士指出,石墨电极向超高功率电极发展是未来的趋势。随着对超高功率电弧炉需求的增加,超高功率石墨电极也将获得进一步的发展空间。与普通电弧炉相比,大容量超大功率电弧炉具有较高的劳动效率和较低的综合成本。随着电弧炉功率的增加,对电弧炉石墨电极的最大允许电流也提出了更高的要求,石墨电极的最大允许电流直接取决于石墨电极的直径。

\r国家产业政策方向明确,短流程炼钢发展是大势所趋。电炉钢(短流程炼钢)通常指电炉生产的钢。其高效、低污染、低成本的特点符合国家环保政策。作为电弧炉的主要材料之一,在这种需求的推动下,对超高功率石墨电极的需求必将进一步增加。

\r欲了解更多数据分析和来源,请参考前瞻性行业研究所发布的《中国石墨及碳素制品行业产销需求及投资预测分析报告》。