手机网站

手机网站

手机网站

手机网站

《裴钢日报》

财经报道随着P2P市场受到政府的监管,许可消费金融已经成为目前最热门的领域之一,各种资本纷纷进入。不久前,腾讯还宣布可能引入分期付款(暂定产品名称)。到目前为止,在消费信贷的大船上,中国四大互联网公司BATJ都登上了这艘船。

消费金融市场有什么魔力?尽管一些研究机构对1万亿元的市场规模做出了判断,但如何判断取决于新进入者的结果。

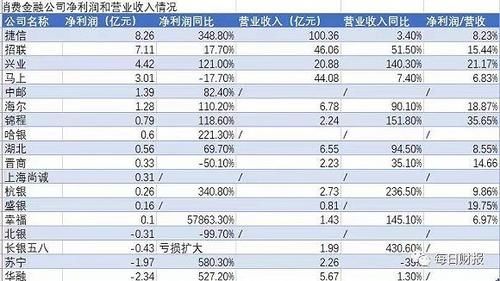

根据《每日财务报告》对消费金融公司半年度报告的统计,在发布财务报告的19家消费金融公司中,有6家盈利超过1亿元,公司大部分业务实现两位数增长。然而,也有一些公司遭受了严重的萎缩,与去年同期相比出现了大幅下降。

,所以消费金融是一块大蛋糕,不是每个人都想吃就能吃。

净利润超过1亿英镑的六家消费金融公司成为黑马据统计,在已披露半年度报告的19家特许消费金融公司中,上半年净利润超过1亿的有6家,分别是捷信消费金融、兆联消费金融、兴业消费金融、即时消费金融、中国邮政消费金融和海尔消费金融其中,捷信消费金融和兆联消费金融稳坐前两名

从业绩数据看,杰克森消费金融保持强劲增长势头,上半年收入100.36亿元,同比增长3.4%。净利润8.26亿元,同比增长348.795%,保持行业第一。肇联消费金融排名第二,净利润7.11亿元,同比增长17.45%

像上述两家企业一样,也保持了强劲的增长势头,包括兴业消费金融、中国邮政消费金融和海尔消费金融

黑马工业消费金融以4.42亿元的净利润位列前三。2014年底,兴业消费金融开始运营。2015年营业收入和净利润分别为6700万元和-4900万元。到2016年底,它将弥补赤字,到2017年底,它的营业收入将超过10亿元截至2018年,兴业银行消费金融收入达到24.47亿元,净利润达到5.12亿元。

为什么工业消费金融会变成一匹黑马?《每日财务报告》指出,这离不开控股公司兴业银行的支持。此前,中国国际信贷银行(China Credit International)发布的一份评级报告称:“作为兴业银行的控股子公司,它在融资来源和资金补充、分享客户资源、营销渠道和风险管理经验等方面不断得到母行的支持。”“

中国邮政消费金融和海尔消费金融也加入了“十亿美元俱乐部”,净利润同比分别增长82.38%和110.34%,至1.39亿元和1.28亿元

中国邮政消费金融成立于2015年11月19日,为国内居民消费提供无担保贷款服务(不包括抵押贷款和汽车贷款)。截至报告期末,中国邮政消费金融注册资本为30亿元。其中,邮政储蓄银行持有70.5%的股份。

值得关注的是,最近中国邮政消费金融的动荡早些时候,中国邮政的消费金融业务爆炸式增长,其线下机构基本被撤销。后来,有人质疑“天价”罚息。最近,也有报道称,由于收费和投诉方面的违规行为,中国邮政消费金融大规模撤销了其离线代理。

海尔消费金融成立于2014年12月26日,注册资本为5亿元人民币。2018年5月29日,公司获准增资至10亿元。其股东包括海尔集团、海尔集团财务公司、红星美凯龙、浙江易蓉投资有限公司和北京天通赛博科技有限公司,持股比例分别为30%、19%、25%、16%和10%。海尔的消费金融可以说连续5年盈利。

四家银行跌入华融消费金融谷底有些人很开心,有些人很难过,有不少特许机构的业绩明显下降。

《每日金融报告》指出,华融消费金融上半年税前利润为-2.337亿元,同比下降527.2%,净利润位于19家消费金融公司的底部。苏宁消费金融亏损1.97亿元,2018年上半年亏损2900万元,亏损579.3%。尹畅消费金融在第58位亏损4300万元,亏损扩大168.75%。尹蓓消费金融损失3100万元,增长99.7%

关于亏损,苏宁消费金融(Suning Consumer Finance)在接受采访时表示:“一方面,由于加强了对科技的金融投资,取代了推动商业模式创新的决策系统,科技研发成本同比增长了50%以上;另一方面,为了获得流量,上半年苏宁新消费场景的营销培育投资导致成本增加。“

人头增长速度正在放缓,中小企业正在迎头赶上。从上半年的财务报告看,《每日财务报告》指出,经历爆炸性增长后,消费金融的主要场景模式基本趋于饱和,行业发展瓶颈逐渐显现。

截至2019年上半年末,19家企业中至少有8家的总资产与去年同期相比有不同程度的增长,平均增速为81.62%,平均规模扩张速度仍相对较快。

但在净利润增长率相同的情况下,部分特许消费金融机构净利润增长势头略显不足,资产规模扩张速度明显放缓。例如,兆联消费金融总资产同比增长26.10%,而即期消费金融总资产同比增长46.78%。然而,一些中小持牌消费金融机构的资产规模仍呈现高增长趋势。例如,晋城消费金融、上海商城消费金融和兴业消费金融总资产排名前三,同比分别增长176.66%、146.82%和101.92%

对此,相关人士表示,消费金融在经历了前几年的爆炸性增长后,正逐渐回归理性。一些较大机构资产扩张放缓是正常现象,这有利于持牌消费金融机构更加关注资产质量。一些新成立的中小型特许金融机构规模相对较小,利用自身资源和场景具有很强的爆发力。因此,当规模扩大时,增长率显得相对较快。

金枭公司迎来注资潮资本对黄金剔除公司的规模发展极其重要。在利率调整、贷后成本、融资成本、技术成本和银行成本不断上升的情况下,许多黄金剔除公司迫切需要补充“弹药”

据不完全统计,今年上半年以来,共有7家消费金融公司完成或计划增资,其中包括湖南尹畅第58家消费金融公司、哈尔滨消费金融公司、兴业消费金融公司等。增资金额方面,湖南尹畅58家消费金融和兴业消费金融分别增资6亿元和7亿元,其他消费金融公司增资3亿元至6亿元。

特许消费金融机构的增资也反映了该行业的整体困境:消费金融公司缺乏融资渠道,其资产受到银行的限制,收购客户的成本很高,消费场景中的竞争趋于饱和引入新股东可以从场景、客户、流量等多方面为消费金融公司的稳定高效成长提供支持。

同时,增资也是为了满足资本充足率的监管要求。一些注册消费金融机构自愿增加注册资本,以提高风险抵御能力。

此外,从资本溢价能力来看,也表明这些增加资本的特许消费金融机构对自身发展和行业发展相对乐观。

场景技术成为竞争的关键过去一年,现场竞争更加激烈,垂直分水岭出现,消费金融业也进入了洗牌期。随着资本成本和客户成本的上升,情景和技术成为消费金融公司在下一阶段赢得竞争的关键。

不久前,央行刚刚发布的《金融科技发展规划(2019-2021)》明确提出,要鼓励发展有特色、面向特定领域和场景的金融科技,而不是大规模、全方位发展。

在未来的消费金融竞争中,竞争的场景非常重要在现场竞争中,消费金融公司可以被形容为“先狼后虎,后狼”。我们不仅必须面对来自各银行的压力,以扩大信用卡市场的竞争,而且我们还必须抵制互联网巨头,他们也想从消费金融市场中分得一杯羹。蚂蚁金服长期以来一直青睐消费者金融许可证。今年4月,杜晓曼甚至投资4.5亿元持有哈尔滨银行30%的消费金融,并间接获得了消费金融许可证。

因此,对于特许消费金融机构而言,未来情景和非情景将进一步划分,主要情景将饱和,新情景的市场竞争将开始,拥有更多新情景资源的特许消费金融机构将在竞争中拥有更多优势

金融机构进入市场并抢夺市场。最近,中国人民银行和中国银行业监督管理委员会联合发布了《关于加大对新消费领域金融支持的指导意见》。该《指引》符合今年“两会”政府工作报告提出的“鼓励金融机构创新消费信贷产品”的战略方针

各类金融机构,特别是银行,都对消费金融充满热情。一方面,他们看到了消费金融的好机会;另一方面,他们看到了公共企业利润的下降。

几年前,当互联网金融刚刚萌芽时,互联网上曾经有一种说法,传统的金融业将被颠覆。2017年2月,发布了《点对点贷款资金存放和管理准则》随后,所有主要P2P平台相继上线进行银行存款和管理。从2018年开始,在线贷款行业的环境急剧恶化,银行开始陆续退出存管业务。

基金托管是一种渠道业务。为现金贷款平台提供资金是机构的结婚礼服。消费金融的爆发已经开始将银行从幕后推向前台。

目前已开业的24家消费金融公司中,20家有银行背景,其中大部分拥有最多的银行股东。此外,公共信息显示,光大银行、华夏银行、江苏银行等银行正在组建消费金融公司。

不同于以前的参与方式。无论是城市商业银行、股份制银行还是大型国有银行,它都对有股权参与的消费金融公司的在线参与表现出浓厚的兴趣。与此同时,在合规许可的基础上,银行在消费金融相关业务方面也变得更加标准化和专业化。

近年来,互联网金融在监管的不断推进下取得了长足的进步,显示出巨大的价值。银行参与其中的态度也从观望转变为尝试,从保守转变为积极。

随着更多银行的参与,我相信互联网金融业将会更加繁荣,普惠金融政策将会得到更好的实施。