手机网站

手机网站

手机网站

手机网站

原标题:失去新高度?市值239亿元的上市公司提前亏损432亿元,但最近股价上涨了50%

1年11月11日晚,* ST盐湖68000名股东等收到的消息让人失眠。

*晚,ST盐湖宣布公司第六次拍卖账面价值超过574亿元的*ST盐湖不良资产包根据此前的协议,当地国有青海汇信资产管理有限公司将以高于其他相关方30亿元的价格“破局”赢得上述资产包。

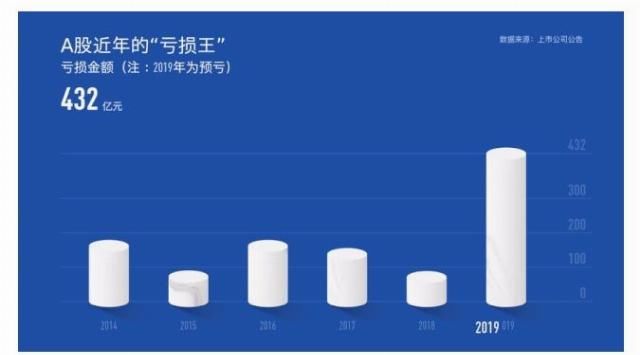

大折扣处置不良资产后,*ST盐湖也将因资产的巨大减值损失而亏损根据公司的业绩预测,公司预计2019年亏损约432亿元至472亿元,2018年亏损约34.4亿元432亿元是什么概念?截至1月10日,ST盐湖的市场价值为239亿元。公司注册地青海省格尔木市2018年的国内生产总值仅为368亿元。《国家商报》

记者注意到,ST盐湖已经提前亏损超过400亿元,或者成为近年来a股亏损最大的公司。2014年至2018年,中铝、酒钢红星、石化、乐视和天盛娱乐的a股亏损分别为162亿元、73亿元、162亿元、138亿元和71亿元

然而,在多年的业绩“负担”被卸下和高质量钾肥资产被留下之后,预计st盐湖也将在2020年盈利。

剥离不良资产导致巨大损失

*ST盐湖。这一数额巨大的损失主要与公司在重组期间处置不良资产有关,导致巨大的资产减值2019年11月,*ST盐湖宣布剥离不良资产,拍卖其三个子公司的股权及相关债权,包括:盐湖镁88.3%股权和349.5亿元应收债权,海纳化工97.748%股权和60.23亿元应收债权,化工分公司资产包

”上述项目未能实现预期利润,但侵蚀了公司依靠钾碱和锂资源形成的利润,使公司陷入困境。" *ST盐湖表示,为了防止公司利润被亏损资产侵蚀,影响公司的长期发展,经相关债权人同意,决定处置上述资产。

原来,处置上述资产包的账面价值超过574亿元,但估计价值仅为254亿元左右对此,ST盐湖表示,主要是由于ST盐湖处于重组状态,特别评估机构采用清算价格法进行评估。在清算价格法下,评估机构将考虑资产快速变现所需的价格折扣等因素,评估价值一般低于账面价值

,根据2019年11月初*ST盐湖第一次债权人会议批准的《青海盐湖实业有限公司重组物业管理及价格变动计划》,以评估价值的70%作为第一次拍卖的起拍价,拍卖完成后可以降价进行,但每次降价幅度不得超过30%,或者可以通过协商转让等方式进行拍卖。11月中旬,第一次资产拍卖正式挂牌,起拍价约为178亿元,吸引了众多围观者,但无人出价。此后,起拍价降低了五倍,但所有的起拍价都被宣布退市。

*ST盐湖资产处置冷,这与资产本身的状况有很大关系。根据之前*ST盐湖的公告,该化工项目存在天然气等原料供应不足的问题,这只能导致低负荷生产的高成本。然而,镁等一些生产线仍然存在技术瓶颈。这些因素导致2018年盐湖镁工业和海南化工分别亏损47.2亿元和12.24亿元。

“承接方要想继续发展金属镁和化工行业资产,不仅要解决原材料供应问题,还要继续进行技术改造和补充营运资金。””一些分析师指出,这考验了承办方的管理实力和资源调度能力。没有多少有这种意愿和能力的潜在承担方,这也导致了这部分资产被多次出售的“尴尬”局面。经过

家地方国有资产30亿元的招标和

家多次拍卖失败后,最新的青海汇鑫将以30亿元收购上述资产。2019年12月底,*ST盐湖发布了“资产处置进度”通知,称如果没有其他主体愿意以超过30亿元的价格收购上述资产包,青海汇鑫愿意收购30亿元的拍卖资产。

《启信报》显示,青海汇信成立于2019年12月中旬,注册资本为26亿元。最大股东为海西国有资本投资运营有限公司,持股比例为42.31%。另外两大股东是青海工业发展投资基金有限公司和格尔木投资控股有限公司,持股比例分别为38.46%和19.23%。上述三大股东背后是青海省、州、市的SASAC或金融部门

去年11月底,*ST盐湖宣布,中国中化集团有限公司和陕西煤化工集团有限公司这两个潜在战略投资者已向*ST盐湖经理提交申请材料,对上述资产进行投标

和据《国家商报》记者报道,青海汇鑫的出价高于上述两个潜在投标人

”投资30亿元进行亏损资产,高于之前接触的战略投资者提供的价格。这反映了当地政府帮助*ST盐湖成功重组的责任和义务,从而促进公司良资产和不良资产的分离。一位接近ST盐湖的人士表示,当地政府还计划向ST盐湖返还更高比例的税收,以支持企业发展。

*圣盐湖会死吗?

*圣盐湖位于青海省格尔木市,这里有世界第二大盐湖——察尔汗盐湖察尔汗在蒙古语中的意思是“盐泽”,也是我国最大的可溶性钾镁盐矿床,依靠独特的资源,*圣盐湖曾被称为“钾之王”

*ST盐湖是中国最大的钾肥生产商之一察尔汗盐湖为依托的圣盐湖资源丰富、规模大、质量高、生产成本低,在中国处于绝对领先地位。2018年,公司主要产品氯化钾收入为74.5亿元,毛利率为71.94%自1997年

上市以来,*ST盐湖已连续十多年实现业绩增长。2012年,*ST盐湖母公司股东净利润超过25亿元然而,近年来,由于综合化工项目、海纳聚氯乙烯一体化项目和盐湖镁项目的拖累,圣盐湖在过去三年中遭受了巨大损失。

剥离上述不良资产后,*ST盐湖的“老银行”钾肥业务相对较好*ST盐湖氯化钾产品2018年的毛利高达53.6亿元,而在2019年业绩预测中,*ST盐湖表示,该公司氯化钾产品的销量和销售价格同比增长。

"只有当你扔掉行李时,你才能轻装旅行“一些市场参与者认为根据*ST盐湖,处置亏损资产是维持公司持续经营和盈利能力,保护所有利益相关者重要权益的根本途径。“这不仅是公司从零开始重生的必要举措,也是维护债权人和股东利益的重要措施。“*圣盐湖描述说

二级市场似乎对此次重组更加乐观。自2019年8月*ST盐湖被债权人申请重组以来,公司股价从每股5.5元一路上涨。截至1月10日,该公司的收盘价为每股8.58元,累计上涨约54%