手机网站

手机网站

手机网站

手机网站

相当于资金从北方净流入。“大股东净减持达到10年来最高水平”的最新消息触动了所有投资者的神经。根据中国上市公司协会的研究和分析,截至11月底,2019年大股东净减持超过2600亿元,创下近十年来的新高。

,截至12月6日,净减额已超过2700亿元。同期,截至12月6日,全年来自北方的资金净流入为2993亿元。a股市场的净减持大致相当于来自北方的资金净流入总额。

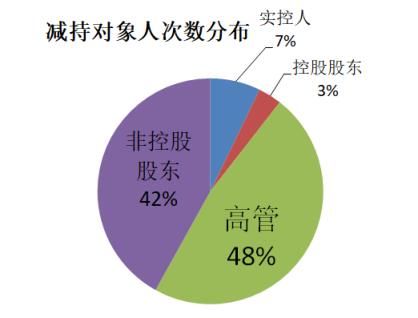

看到这里,每个人都可能对被减持的上市公司有负面情绪。股东们常说,“如果公司是好的,他们为什么要减持股份?”不过,局长经过深入分析,发现其实有很多原因。截至12月6日,Choice数据显示共发布了5082项裁员公告,其中365项由公司实际控制人发布,171项由控股股东发布,2415项由高级管理人员发布,2134项由非控股股东发布由此可见,减持的主要力量是公司高管和非控股股东。如下图所示:

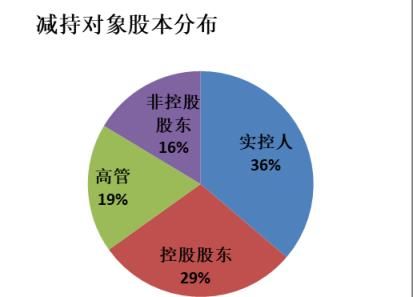

从股份数量上减少,实际控制人减少的股份数量最大,达到64.51亿股;控股股东排在第二位,减持了51.46亿股。第三位和第四位分别是非控股股东和高管,减持股份分别为32.97亿股和29.16亿股。365名实际控制人中

名实际控制人减少情况分析

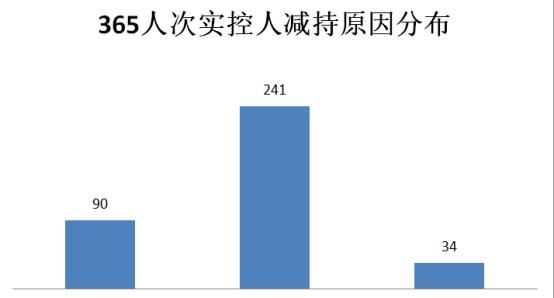

名,其中90名属于负债率降低,241名属于资本周转需求。很少有公司说明减排的具体目的。例如,上市公司2633的实际控制人以慈善为由减持股份。金球奖和梅生文化的真正控制者的减少涉及控制权的转移。此外,由于公司发展和其他原因,只有34次销售下降。

实际控制人减少的原因表明,绝大多数的减少一方面用于降低债务/股票杠杆,另一方面用于满足个人和公司的资本周转需求,而用于企业特定项目开发的资本减少相对较少。董事

推测债务比率是大多数实际控制人减持的根本动机。高负债率和低现金流不利于企业发展。

控股股东减持分析

控股股东减持与实际控制人相似,但引发被动减持的比例高于实际控制人,占171次减持的17%,即29%。这主要涉及爆炸的股票质押以圣伊尹为例。如果股票质押率过高,公司业绩发生变化,很容易导致股价大幅下跌。圣伊尹控股股东质押清单:

。被动减持造成的损失将转移给证券交易商,这将进一步影响证券交易商的业绩,导致市场对证券交易商的负面预期,从而对证券交易商的走势产生不利影响。非控股股东减持分析

谈到非控股股东减持,我们不得不提到近年来的并购。选择数据显示,2015年至2017年间,并购的数量和总量每年都在增加。根据解禁期的规定,解禁期一般为2-3年,这一时期也可视为从基金投资到基金退出的时期。过去几年参与并购的这些机构对资本回报有自己的实际需求,因此当禁令解除时,这些机构自然会考虑减持。从上图可以看出,2019年正是2016年至2017年并购重组后的高峰期高层管理人员裁减

的原因分析最后,让我们谈谈高层管理人员裁减最高管理层裁员的特点是裁员频率高,人均裁员数量少。在裁员公告的解释栏中,大多数高管填写的裁员原因是个人资本需求或生活改善。个人资本需求的减少及类似情况占高管总人数的71.55%。

从企业发展的角度来看,大多数上市公司在发展过程中都有高管持股。在公司成长过程中,约束高管和公司利益也是上市公司的普遍做法。高管们享受股权带来的财富增值。他们减持股份以实现财富是可以理解的。此外,每个人都有权追求高质量的生活。高级管理人员的减少也是市场经济的客观表现之一。

的一部分也属于参与员工持股计划的融资。当股票被解除时,必然会减少股票并偿还贷款。

摘要

通过以上对各种减排目标的分析,我们会发现,从各种减排目标来看,创纪录的高净减排额是客观合理的。首先,降价并不意味着公司的基本面已经恶化。据《证券时报》报道,大幅裁员后,公司业绩下降了近45%,表明公司在大幅裁员后没有下降近55%。其次,减排的本质是对当前宏观环境的合理回应,而不是对未来的悲观预期。在经济放缓和质量提高的背景下,充裕的现金流可以使企业在未来的竞争中获得主动权,如获得高质量的资产。第三,在全球贸易摩擦的不确定预期下,积极降低债务杠杆是企业长期健康经营的最佳选择。第四,享受股票增值带来的财富收益是股票市场长期健康发展的最终目标。只有当财富从股票市场获得时,我们才会继续坚持让a股变得更大更强,从而让更多的人享受a股。

年末,导演今晚将在财富赢家学院与大家分享两个方面:

1年,市场进入“怀疑区”,只有一个确认信号。

2,下周的热门轮盘就在这里。

《国家商业日报》