手机网站

手机网站

手机网站

手机网站

不是偶然的。腾讯仍将在首次公开募股前的最后一轮融资中处于领先地位。这是腾讯对快手的第四次投资。从第四轮开始,腾讯逐步对快手进行了大量资本干预。到快手完成第二轮融资时,腾讯已经占到快手近20%的股份。

腾讯在短片领域的“轻微疏忽”使其错失了机会。即使它用内部资源推出了“微视”,它仍然赶不上喋喋不休、手脚麻利的两山。在这种情况下,腾讯似乎已经调整了战略,即联合快客,共同对抗“头条系统”

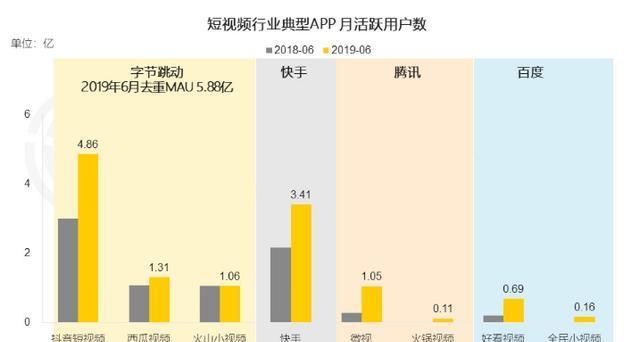

事实上,尽管快手和颤音一样出名,但就数据而言,颤音已经在短视频领域排名第一。根据QuestMobile今年6月发布的《2019年短片半年度报告》(Short Video 2019 Semi annual Report),聊天声音每月有4.86亿实时用户。快线用户达到3.4亿,腾讯的“微视”也跻身1亿级俱乐部之列,整个“头条”产品占据绝对领先地位。

面对这种情况,腾讯采取了与联恒联合的策略:一方面,腾讯继续在外部投资,而作为唯一能够与chattering竞争的短视频平台Fast Player已经被纳入短视频策略部分。与此同时,腾讯还投资了另一款视频应用pear video。

另一方面,腾讯在不同的细分市场持续推出10余款短片产品,并开发了以“微视”为核心产品的矩阵。

同时,内部和外部资源也整合在微信内。在过去的六个月里,快速手和梨视频获得了在微信的二级门户“看看”中插入信息流和与朋友分享的权利

,简单地说,意味着一只手“携带”多个应用程序在外面,一只手“在里面”构建矩阵。有趣的是,该行业一直关注其外部规划,有意无意地忽略了腾讯自己的产品矩阵,尽管腾讯的短视频矩阵应用数量惊人。这不禁让人想,为什么很难吸引注意力?如果腾讯以矩阵形式排列,它能释放多少势能?在这场超级制衡的战斗中,我们能找到下一个出口吗?

1,不断探索,至今仍未结出硕果至今,腾讯旗下已有10余款短片产品,包括《微视》、《Flash Cafe》、《猫蛋糕》、《QIM》、《MOKA Mocha》、《DOV》、《滕旭云小视频》、《快视频》、《时代小视频》、《娄峰》、《看视频》、《火锅视频》、《哈比神》其中,腾讯在每个具体细分领域都有多个产品布局,除了以“微视”为核心产品,即“看视频”、“火锅视频”和“快速看视频”。

视频工具软件:“猫蛋糕”、“腾迅云视频”、“MOKA MOKA”;

音乐短片:《声音之风》和《声音兔》刚刚于2019年11月推出;

关注年轻人细分市场:“哈比神”标有“头条新闻部”和“皮皮虾”。它关注年轻人关注的内容社区,并关注动画内容

到目前为止,腾讯已经对每个短片进行了细分。就像它在社会领域的策略一样,腾讯不愿意放开每个细分市场的差距,以防止下一轮的喋喋不休。

(腾讯短视频应用)

虽然对于大型企业来说,有足够的资本和精力去不断探索和尝试犯错,但之前的大部分探索都被中止了,这在yoo视频中得到了充分的体现2018年10月,腾讯推出了yoo视频,并辅之以厚望。据说,当时腾讯比“微视”受到更多关注然而,柳传志拥有强大的资源,并没有引起太多的轰动。2019年3月,yoo视频业务团队被整合进腾讯视频,更名为“火锅视频”

继续在腾讯内部推出新的短视频产品,同时一些产品消失了。

根据苹果应用商店的信息,“快速浏览视频”、“哈比神”和“猫蛋糕”的更新时间将分别停留在2019年3月、2月和1月当这么多应用停止升级时,腾讯立即推出了“声音风”和“声音兔”等新产品大部分

产品似乎已经成为“实验产品”,一批又一批的后来者被淹没。在这种情况下,新产品的推出似乎并不是短视频矩阵的全面布局,而是如果有人摔倒,就必须有人把它加满。

腾讯内部资源大力支持的微视怎么样?

据QuestMobile统计,2019年9月,“微视”的月寿命为6601.3万,颤音和快手的相应月寿命分别为4.9亿和3.4亿。“显微视觉”和头部之间的距离仍然很远。它不仅要弥补头部应用的差距,同样规模的竞争对手对“显微视觉”的压力也越来越明显。2019年9月,百度的好看视频每月有6340.9万部,几乎与在这条路上苦苦挣扎的“微视”(Microvision)的6601.3万部持平。

的原因是腾讯不愿意放弃短视频的内容媒体,并不断做出一些新的尝试。犹豫不决的时候,还没有形成核心竞争力,很多产品都是毫无意义的重复,还没有找到具体的方向。

以观看视频为例。它具有奖励积分和取现功能。它还可以竞标腾讯视频贵宾周卡等。然而,与好看的视频相比,在线观看视频赚取红包的操作还不够强大,也没有足够的方法来获得任务的现金。这不难理解。当不清楚什么游戏最有效时,人们只能通过不断的尝试和探索找到正确的方向。这也是腾讯拥有如此多短视频矩阵的原因。可以看出,它的想法是尝试很多,犯很多错误,直到找到正确的剧本。

2,《内部赛马》不好的时代“看着腾讯的十几款产品,我们发现了一个严重的问题:同质化在内外都非常严重

通过比较观看视频、快速观看视频和火锅视频(产品推荐页面如下图所示),在产品逻辑上采用相同的逻辑:内容分为不同的部分,内容来源大多是综艺节目和影视视频的片段。同质化的程度不禁让人感慨:没有办法分辨谁是谁!

在同一个领域推出了多种产品进行竞争,这让人不禁怀疑这是否又是腾讯的“内部赛马”。

大企业利用技术、资本等资源推出一批同质产品,这些产品不断地反复试验,相互竞争。这是可以理解的。这一直是腾讯的“传统”。在这种机制下,腾讯也用完了马千里:微信的全国应用。然而,这与当时的情况不同:当时,社交巨头只有自己的产品QQ,微信在没有外部压力的情况下自由成长。然而,在短视频领域,颤音和快手占据了全国大部分地区。这时,内部的赛马不是与自己的相比,而是形成强大的产品来与巨人竞争。

在这种情况下,内部的赛马无疑会分散企业的内部能量,这导致了许多产品已经推出的现状,但没有一个可以成为PK巨头。

不仅如此,即使新产品不断推出,它仍在追赶“头条新闻部”那一年的震动是成功的,策略是“利用明星流量来推动增长”。如今,无论是“微视”还是新推出的“环风”,腾讯仍然采取“以成长为星”的策略。然而,很明显,公众已经习惯了这种游戏,并且不相信它。

(环风之星活动页面)

事实上,腾讯也向其明星产品“微视”倾注了大量资源。微信和QQ这两个“大兄弟”也一直在引导“微视”。微信的朋友圈此前已经在“微视”上设置了“小焦点”,并使用“微视”来拍摄30秒的视频与朋友分享。对于不满意15秒视频时间的用户来说,这显然是一个巨大的吸引力。不仅如此,在“微视”中引入红包鼓励用户与微信或QQ分享,但“微视”仍未兴起。

如果这些努力是在chattering在2016年成为巨人之前做出的,“微视觉”仍然有机会,但现在,也许真的有点晚了。

但是对于像腾讯这样的大企业来说,短视频的失败不是他的终点。随着科学技术的发展,社会内容已经从文字和图片发展到视频和直播。然而,当5G、IOT、人工智能等高科技应用落地时,短视频内容形式将逐渐被AR所取代,这将成为腾讯的新突破。

一直是腾讯在人工智能领域的投资。腾讯还与其游戏产业联手推出了中国首个ar游戏“让我们抓住恶魔”。未来的社会领域不是每个短片段的PK,而是技术+产品+运营的整合在这方面,中小企业不能忽视大企业拥有的技术门槛和财务优势。任何技术创新都会带来大量新事物。它在未来会如何变化仍不得而知。