手机网站

手机网站

手机网站

手机网站

关注、接收或阅读该认购号码推送的内容。

本文作者是

张旭/吴亮/邵闯

摘要

1,郑谷欧陆家居是定制家居行业的龙头企业,业绩增长稳定性强。目前,公司的估值高于定制家居行业的平均估值水平,但从历史估值来看,公司在定制行业一直享有相对明显的估值溢价。2.标准软件家园领先的顾佳可转换债券目前的价格是109.80元。我们认为,欧洲式债转股的溢价预计在这个范围内,价格以人民币为单位,中间价为110元。3.欧洲可转换债券的成功率预计在这个范围内,中间价为0.07%

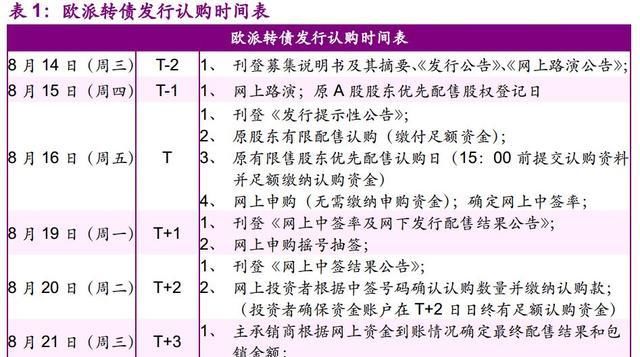

1,发行要点

债券代码:“113543”,简称“欧洲可转换债券”;

分配代码:“753833”,是“欧洲分配债务”的缩写;

购买代码:“754833”,是“欧洲债券发行”的缩写;

记录日期:8月15日;

股东配售及网上申请日期:8月16日;

股东配售比例:每股配售3.557元可转换债券金额;

股价格:101.46元/股

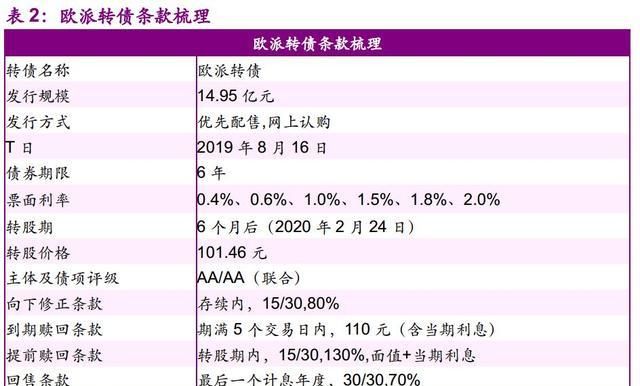

2,条款分析

债务底部86.61元,YTM为2.44%欧洲可转换债券的发行期为6年,第一年的票面利率为0.4%,第二年为0.6%,第三年为1.0%,第四年为1.5%,第五年为1.8%,第六年为2.0%。到期赎回价格110元为2.44%债券信用评级为AA/AA,根据2019年8月13日到期的6年期a股公司债券收益率的4.98%计算,债券底价为86.61元

奇偶校验为96.64元,流通板稀释率为15.5%欧罗巴家园8月13日收盘价为98.05元,初始转换价格为101.46元,初始转换价值为96.64元,初始转换溢价为3.48%欧洲可转换债券发行规模为14.95亿元。如果初始转换价格为101.46元,对公司流通的稀释率为15.5%下一次修订的条款和取消抵押品赎回权是相当正常的,但转售条款的保护稍显不足。以下修订条款在有效期内为15/

30,80%;止赎条款为15/

30,120%,面值+转换期间的当前利息;早期转售条款仅在去年生效,保护措施略显不足。

3,上市定价分析

预计欧元可转换债券的上市价格为人民币元,以110元为中心此次欧洲可转换债券发行规模为14.95亿元,目前面值为10.191元。作为定制家居行业的龙头企业,郑谷欧洲家居有限公司凭借其在品类扩张和渠道布局方面的优势,拥有巨大的工程化和自营渠道发展潜力和强劲的性能增长稳定性。目前,公司的估值PE _ TTM 27.3倍高于定制家居行业的平均估值水平,但从历史估值来看,公司在定制行业一直享有相对明显的估值溢价。

从欧洲可转换债券的平价和发行规模来看,目前领先顾佳可转换债券的标准软件home价格为109.80元。我们认为,欧洲可转换债券的溢价预计在这个范围内,价格以人民币为单位,中间价为110元。

4和

欧元可转换债券收益率分析:胜率预计在这个范围内,中间值为0.07%欧洲可转换债券将首先发行并在网上申请,上限为100万元,将通过抽签方式发行。

公司控股股东承诺发行8亿元可转换债券,占发行规模的53%。假设剩余股东中有三分之一参与分配,我们预计最终分配比例约为70%,剩余投资者可购买约4.5亿元人民币。考虑到欧洲可转换债券的卓越品质,网上认购的数量预计在60万到70万之间,因此欧洲可转换债券的最终网上收益率应该在这个范围内。

5和

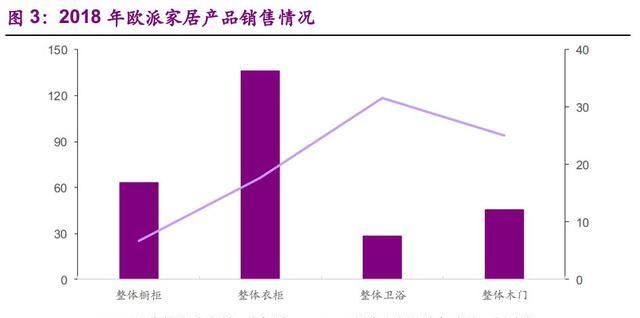

欧洲家居是国内定制家居行业的龙头企业,成为2018年第一家年收入100亿元的定制家居行业企业公司主要从事整栋住宅中定制家居产品的个性化设计、研发、生产、销售、安装及室内装饰服务。其中,整个厨柜和整个衣柜是主要的,成为行业的绝对领导者。2018年,厨柜收入达到57.65亿元,同比增长7.67%,衣柜收入达到41.48亿元,同比增长25.86%,占主营业务收入的87.49%截至2018年底,共有2,276家橱柜店和2,113家衣柜店。

全类别发展,引领行业类别发展方向欧罗巴家园(Europa Home)成立于1994年,已经努力工作了20年。它从定制橱柜开始。2003年,整个浴室业务进入市场。2010年,它高速发展木门。2014年,它正式启动了共同生活战略。公司逐渐发展成为一个一站式的生活定制平台,如整体衣柜、整体浴室、定制木门和金属门窗。从公司的发展过程来看,公司已经实现了强大的品牌竞争力和不断提高的市场份额。类别开发的先发优势预计将成为公司业绩的驱动力之一。

主要以经销商模式为基础,促进多元化的营销渠道经销商垄断作为公司的传统销售渠道,充分利用当地经销商的区域优势,在市场上形成了良好的品牌影响力公司在深度培育传统渠道的同时,积极发展整合营销模式。2018年,欧洲自组装和自组装学校与全球领先的国内装饰企业合作,提出“自组装和自授权”的商业模式,成立“星组装和自组装”和“微组装”,有效促进品类整合,不断提升品牌影响力。此外,工程渠道也同时发展。2014年至2018年,公司工程渠道收入从3.76亿元增加到14.18亿元,复合增长率为39.38%,呈现高速发展趋势。随着多元化渠道的拓展,公司业绩增长稳定。

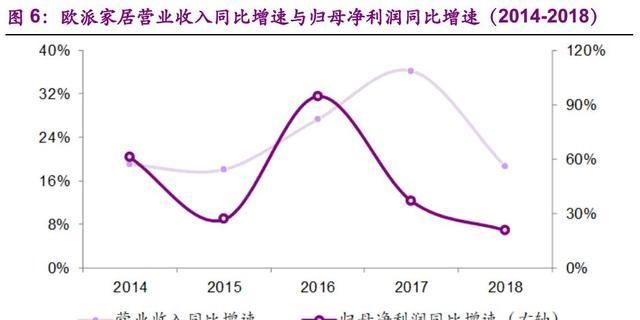

性能保持稳定增长截至2018年底,公司收入115.09亿元,同比增长18.53%。母亲净利润达到15.72亿元,同比增长20.92%第一季度继续保持业绩增长趋势,收入达到22.03亿元,同比增长15.57%。母亲净利润达到9200万元,同比增长25.94%。过去三年,公司净资产收益率平均值、CAGR营业收入和归属于母公司CAGR的净利润分别为

| 19,930.09%、27.09%和47.63%品类和渠道大力发展市场,双驱合力有望为企业不断增加利润。

根据万德的一致预测,公司2019年营业收入同比增长17.38%,净利润同比增长20.97%,净资产收益率为20.78%从正股票估值来看,目前欧式住宅的正股票价格为103.40元,相当于TTM市盈率为27.

30倍,低于过去三年来的平均市盈率。预计它将从领先优势中获益,并在未来实现新的性能突破

5年,风险提示

正股票价格波动导致可转换债券上市价格低于预期;原材料价格上涨的风险

以前的研究论文精选

利率债券

稳定主导的债券市场——利率债券

“承包商银行事件”满月检查

“承包商银行事件”影响暂时平息

刚性支付有助于化解系统性风险

“僵尸企业”关键在于打破“团结”!

从流动性传递的角度理解低准备金框架。

如何看待最近资本利率的上升?

4信用“数量和质量一起上升”

“债券互换”有四种写作风格,你知道吗?为什么我们认为TMLF不会缺席?

提高存款准备金率有助于明确货币政策传导

隐性债务会被低估吗?

永久债务不能上市,央行票据不能上市,商业银行不能扩张,央行不能把

细节放在近期货币政策的指引上

信贷债务

不仅在和平时期必须处于危险之中,而且还需要向前迈出一步——2019年下半年信贷债务投资策略

住房企业信贷利差分布图

如何对288个地级市的

家企业的金融资产进行评估?在

10年间,日本僵尸企业的比例增加了五倍!

2019房地产行业短期流动性压力测试

经营困难企业处置案例

债券违约的影响是什么?公用事业行业

可转换债券

可转换债券数量大幅增加,正市盈率处于较低水平——光大证券重点行业可转换债券第四系列研究中纺织服装行业

可转换债券数量逐渐增加,现有债券正市盈率处于较低水平——光大证券重点行业可转换债券第三系列研究中轻工业制造业依然繁荣目前,转换溢价高——重点行业可转换债券研究系列2

餐饮行业市盈率高,股票债券加速转换——

,重点行业可转换债券研究系列之一——当前可转换债券新债券估值特征——可转换债券指数研究系列4

配置适时——2019年下半年可转换债券投资策略

可转换债券商誉几何?——如何看待可转换债券指数研究系列

第3系列当前承销博弈机会——可转换债券指数研究系列

第2系列负溢价——可转换债券的情绪与结构——光大证券

,可转换债券投资大会, 圆桌论坛纪要

光大固定收益

EBS认购是光大证券张旭团队运营的

公开号码~非常感谢您对

的关注~欢迎与我们交流意见~

认购号码是光大证券研究所认购研究团队依法设立的唯一正式认购号码,独立运营。以光大证券研究所认购研究团队名义注册或包含“光大证券研究”等相关信息和光大证券研究所品牌名称的任何其他认购号码都不是光大证券研究所认购研究团队的正式认购号码。

认购号中发布的信息基于光大证券研究所正式发布的研究报告。它只是为了在新媒体形势下及时交流和交换研究信息和研究观点。其中的信息、意见和预测都反映了光大证券研究所在相关研究报告首次发布之日的判断,可能需要随时调整。此订阅号码不承担更新和推送信息或以其他方式通知的义务。有关证券研究的详细信息,请参阅光大证券研究所发布的完整报告。

在任何情况下,本认购号码中包含的内容不构成任何投资。

建议任何投资者不得将本认购号码中包含的内容用作投资决策的依据,公司不对任何人因使用本认购号码中包含的任何内容而遭受的任何损失负责。