手机网站

手机网站

手机网站

手机网站

建议注意!

1

新年的新天气,这不仅仅是元旦后几天,各种各样的沉重消息!其中最重要的是第二代个人信用信息系统即将推出的消息。

事实上,早在2019年4月,个人信用报告系统将于5月1日推出的消息就已经被房地产中介圈广泛流传。

什么样的公用事业违约会影响你买房的资格,假离婚就不能享受第一次抵押贷款的优惠利率,等等

的结果很快被中央银行驳回

显然是中介的目的,这是为了迫使犹豫不决的买家购买房屋并提高他们的业绩。那么这个谣言是真的还是假的?

是在刚刚于05年1月结束的央行年会上首次宣布的。今年,第二代信用报告系统将稳步推出,以加强个人信用信息安全管理和个人隐私保护。

新闻媒体也引用了内部人士在接下来几天透露的信息:

央行将于1月20日推出第二代个人信用报告系统并提供查询,但个人信用报告的功能预计将推迟至5月

同时,央行征信中心也发布公告:

为了提高服务能力,个人信用信息服务平台计划将其系统从2020年1月14日17: 00升级到2020年1月19日8: 00,届时外部服务将暂停

会议将首先安排,随后由内部人员介绍情况,然后由相关机构提前做好准备。随着这套固定程序的实施,熟悉官方程序的人肯定会明白,第二代个人信用报告系统的推出是必然的。

那么这次被称为“历史上最严格的信用调查制度”的行动之后,它真的会像各种媒体宣传的那样受到严厉的监督吗?

对普通购房者有多大影响?

2

可以肯定的是,新版信用报告系统网上新闻,是购房者最关心的

对于正在实施“假离婚”并准备贷款买房的购房者来说尤其紧迫。

毕竟所谓的“假离婚”也是真正的离婚证,如果不是为了离婚,一方可以享受第一次购房的好处,没有人愿意冒险去考验对方的忠诚

那么夫妻婚后买房,会调查什么样的贷款形式?

离婚后信用信息会改变吗?

这些与购房者密切相关的问题,作者今天会给你一个明确的解释,这样你就不会再被购房者顾问的话所蒙骗了。首先,夫妻双方婚后都要买房。签订贷款合同有两种形式。

1年,其中一对夫妻,如丈夫李雷,自己签署了购房合同和贷款合同。

如果未签订贷款合同的妻子韩梅梅在离婚和财产分割后再次购房,她将享受第一套的所有优惠政策。在

的案例中,妻子韩梅梅将证明她在信用报告系统中没有贷款记录。

无论新的或旧的信用报告系统版本,都执行相同的规定,没有任何变化。

在此明确表示,无论夫妻双方是否在财产所有权证书上签名,婚后购买房屋都属于婚后财产。这所房子是夫妻共同拥有的。不要误会!

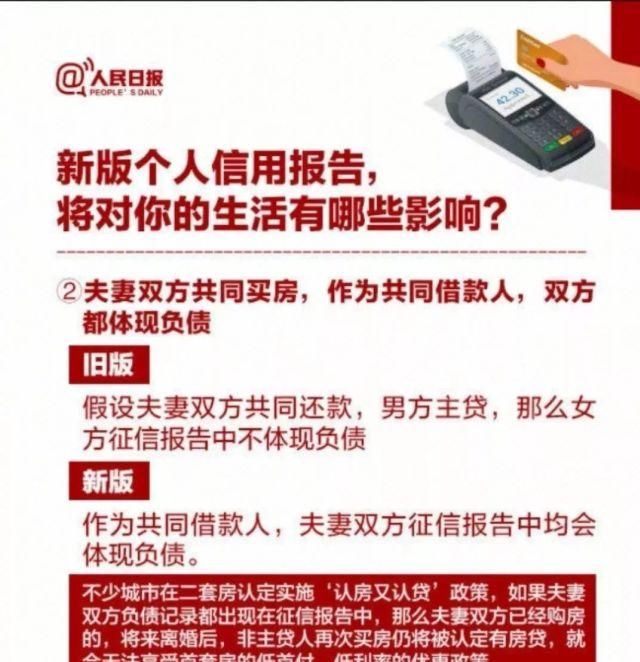

2年,夫妻双方婚后都买了一栋房子,并一起签订了房屋贷款合同。一个是主要贷款人,另一个是次级贷款人。

如果次级贷款人韩梅梅在两次离婚后再次购买房子,这是新旧信用报告系统中涉及的最大变化。

在当前的信用报告系统中,即使夫妻双方共享抵押贷款,中央银行的信用报告系统也只显示一级贷款人的贷款信息,而二级贷款人的信用报告不显示

在这种情况下,夫妇离婚后,次级贷款人韩梅梅可以充分享受第一套房的各种优惠待遇,包括首付比例、浮动金额、契税金额等。然而,随着第二代信用报告系统的更新,

“共同借款”

的概念得到了推广如果

对夫妇共同签署抵押贷款,他们将不再区分主贷款人和次贷款人,信用报告系统将充分反映两者的债务情况即使次级贷款人离婚后再次购买房子,韩梅梅的名字也会显示他有贷款记录。在一些“既承认房子又承认贷款”的城市,他不能享受第一套房带来的各种优惠政策。大多数媒体都急于报道和转发

以上的内容

也是一些购房者最担心的地方。“假婚姻”方法行不通。

那么这些媒体解释正确吗?

是正确的,但不完整!

的许多报道都没有注意到央行曾于2019年4月22日对记者提问做出特别回答,“中国人民银行征信中心相关负责人回答了记者关于征信体系建设的提问”

是关于信用调查体系的建设。第7条特别讨论了为什么

应该考虑收集“共同借款”信息。

的流行解释是,新的信用报告系统上线后,作为共同还款人,夫妻双方的信用报告将反映债务和贷款信息。

基于“尊重事实”的原则。后续借款人将会改变,信用信息将会及时更新。

作为实施细则尚未颁布,据笔者了解

大概率共还款人的信用信息在一定条件下可以修改。

例如,夫妻婚后共同购买的房子,丈夫作为主要贷款人,妻子作为次要贷款人共同偿还贷款。

离婚后,如果丈夫获得房产,不直接承担贷款的妻子可以向金融机构申请及时变更共同贷款信息,更新其信用记录和债务情况。

如果最终确认可以做到这一点,离婚后,没有房间的配偶仍然可以通过信息变更享受第一套房的所有好处。

,当然,这只是一个词,最终解释权,我们仍然期待央行发布信贷报告制度实施细则!

但是离婚后,弱势群体在购房方面的利益仍然需要考虑。毕竟,仍然有一些“假离婚”是窒息无法阻止的。事实上,信用报告系统的升级还涉及到未来生活的其他方面

1,新版信用信息更新更加及时

所有银行机构信息最后更新时间:30天;改革后,信息更新时间:T+1天

也许普通购房者不太明白这一变化的影响。

实际上是一些投机者利用银行信贷调查的漏洞同时申请第一套公寓贷款的一种狡猾手段。

未来,这种非法的房地产投机行为将被消除

2年,新版信用信息内容更加具体

过去,停车位贷款和装修贷款等大额分期付款信用卡仅反映信用卡,而非分期付款金额。

今后,新的信用报告系统将更加具体、更加详细,并充分反映个人信用细节。

3年,新版信用信息系统的个人信息将更加全面

除了通常的学术信息、就业信息、户籍信息外,所有个人手机号码、近几年详细的居住信息都将详细记录

进一步防止一些老年人通过频繁更换手机号码和住所来逃避个人债务。未来,

4和新版信用报告系统将包括更多的生活信息

,如水、电、通讯费等记录,以帮助建立更全面的信用体系。

4

最后想说的是,不要把新的信用报告系统当成祸害

建立更加完善和全面的信用体系是社会经济发展的必由之路。

首先,新的信用报告制度是为了检查和填补个人信用报告中的空白,不涉及整个国家的总体信用政策。房地产市场的趋势仍然取决于人口、土地和政策,没有过度解释。

其次,个人信用报告系统的升级恰恰是为了遏制当前日益增多的个人房地产投机。房地产市场没有这种投机,这对新需求的买家来说是件好事。最后,个人信用体系的建立并不是为了阻止人们借钱。相反,最终目标是帮助借款人获得良好的信用和更好的金融贷款。

个人信用在未来将更有价值,甚至成为个人的第二张“身份证”。没有它,

将无法在经济世界中移动。因此,远离信用卡兑现、小额信贷、为他人担保等高风险行为,珍惜自己的信用,不要过度透支!