手机网站

手机网站

手机网站

手机网站

是Cobos自2018年5月上市以来“第一批清扫机器人”。其股价一度升至63.55元/股,最高市值超过300亿元。截至今年9月19日,Cobos的股价已跌至25元以下,总市值为137.96亿元,较高水平减半。

根据Cobos披露的2019年半年度报告,2019年上半年,Cobos实现收入24.27亿元,同比下降3.80%。净利润1.32亿元,同比下降36.63%。此前,2019年第一季度显示,科沃的收入同比增长3.1%,但净利润同比下降23.8%在过去的六个月里,该公司的净收入下降了,业绩依然不佳。

上市一年多后,最初作为合同制造商的“清扫机器人第一单元”的性能达不到预期。Cobos的未来会怎样?

代工业务

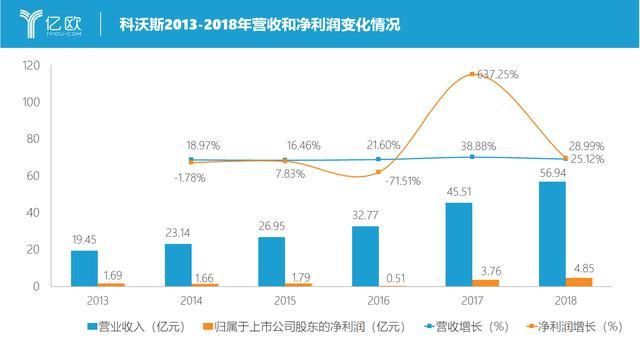

战略收缩根据Cobos披露的财务报告和招股说明书,公司2013年至2018年的收入基本保持20%左右的增长率,净利润增长率变化很大,但基本净利润基本保持上升趋势。Cobos的

2019H1收入负增长主要是由于公司ODM业务的战略收缩公司在半年度报告中表示,为了更好地集中资源在全球市场拓展Cobos品牌的服务机器人业务,降低服务机器人ODM业务对Cobos在各种市场和渠道自有品牌产品的潜在影响,公司决定战略性收缩并逐步停止服务机器人ODM业务。

现在是Cobos领先的家用清扫机器人,最初是一个合同清洁工。1998年,当Cobos是太一凯的前身时,它为国外著名的真空吸尘器制造商,如Yoropagan和创科工业公司提供ODM服务。可以说,ODM业务曾经是其收入和利润的重要支柱,也是Cobos创业的“第一桶金”。但是现在,Cobos想缩小这个业务

的原因是,随着Cobos品牌深入欧美市场,海外代工客户的技术要求已经从随机代工转向有计划的代工,双方的直接竞争不可避免。因此,Cobos需要消除对自己品牌的竞争影响

和Cobos海外市场独立品牌业务的发展导致机器人合同制造业务逐渐萎缩,拖累了公司的利润增长。财务数据显示,该公司的机器人合同制造业务从2018H2开始萎缩,2019Q1清扫车合同制造业务收入从2018Q1的1.5亿元大幅下降至2000万元。证券公司国泰君安预测,2019年清扫车合同制造收入的大幅下降将直接导致当年收入减少5000万英镑。

也指出国内扫地机需求的下降是Cobos收入压力的主要原因根据中国益康的监测数据,2019年上半年国产清扫车行业零售额同比下降9.2%,尤其是2019年第二季度下降更为明显。尽管Cobos的零售额同比增长8%至48%,但扫地机的国内销售收入仍面临压力。

难以找到增量

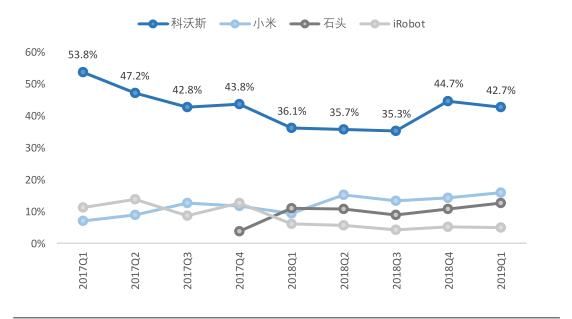

不幸的是,Cobos不仅面临国内市场需求的快速下降,还面临小米、斯通科技和iRobot等竞争对手的压力从2017年Q2开始,科博思的国内市场份额一度从53.8%下降到35%左右,直到2019年Q1,市场份额终于回升到40%

通过其明星服务机器人帮助Cobos从逆境中恢复过来

数据显示,2017年该业务收入达到26.85亿元,同比增长55.15%,占总收入的59.00%。2018年,收入达到38.65亿元,占比67.89%。到2019年上半年,自有品牌服务机器人的收入份额将保持在67.47%

Cobos国际事业部总裁钱成在接受媒体采访时表示,Cobos出生于清洁小型家用电器领域,早些时候就布置了机器人赛马场。“在市场上,清洁领域和机器人领域最完整的组合应该是我们,因为没有人比我们做得更久了,”钱成认为,这是科博斯的竞争优势。的确,清扫机器人不同于豆浆机和电磁炉。它的技术门槛较高,不会被快速复制。除了硬件技术,清扫机器人还具有算法研究和开发的能力。未来,该产品的技术趋势已达到深度摄像、深度学习等人工智能技术的集成水平。21岁的Cobos比业内其他公司积累了十多年的技术。

但是深入清扫机器人领域也会带来问题——种类太多会使公司受到其工作行业的极大影响,当行业波动时,销售业绩将会很差。

如果清扫机器人被归类为家用电器,从2019年小型家用电器行业的角度来看,小型家用电器公司基本上选择扩大类别和品牌,多类别布局的公司的收入增长绩效明显优于现有类别更加集中的公司。例如,久仰和苏泊尔早就分布在许多类别中。除了在小型厨房电器如破墙机和电饭煲中保持传统优势外,它们还扩展到新的类别,如厨师用电和真空吸尘器。两者在今年上半年都保持了稳定的增长。

显示,一家预先拥有多个类别和多个品牌的布局的公司比一家在恶劣环境下拥有单一商业模式的公司更有能力抵御压力。然而,许多产品线涉及研发、营销、人员和其他运营,这需要时间来培养。

Cobos也在利用自身的技术优势进行差异化扩张,推出了清洁小家电品牌“TINECO Tim Ke”。然而,根据其半年度报告数据,TINECO品牌的小家电收入只有9600万元,不到收入的4%。目前,Cobos的类别仍然集中在服务机器人的类别上。未来,公司将需要更加注意添加品牌。

Cobos的成长动力

自成立以来,Cobos已经走过了20多年从公司的发展来看,Cobos经历了三个转变:从传统的真空吸尘器制造到清扫机器人;从清扫机器人到家用机器人的完整产品线;从家用机器人到机器人化、互联网和国际化这些变化给公司带来了许多增长动力。

从产品的角度来看:

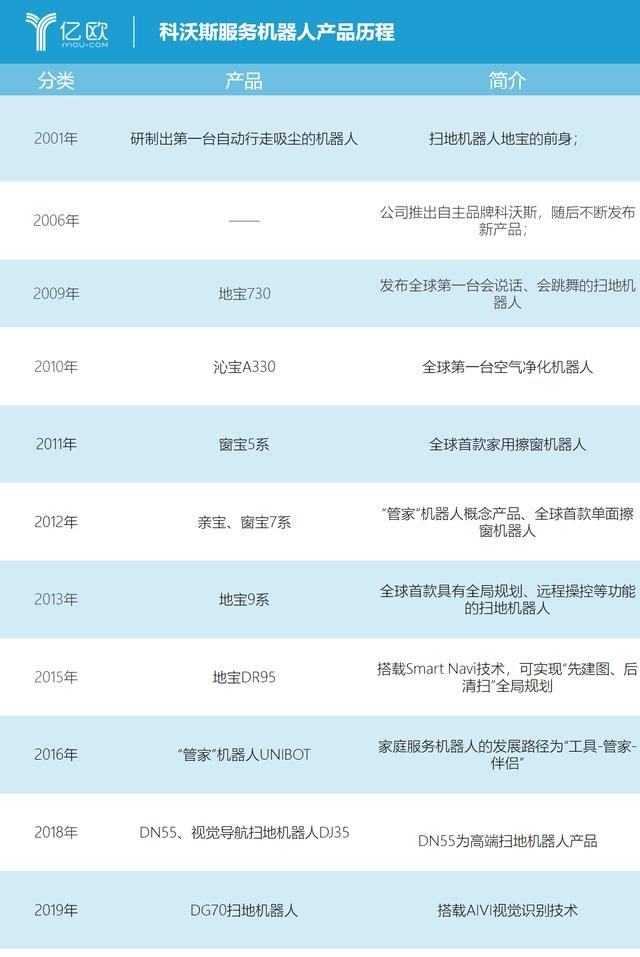

Cobos早年作为合同制造商发了财,但他的野心不在于此。他很早就开始开发自己的品牌。2000年,Cobos开始研发智能清扫机器人。2006年,它推出了自己的品牌Cobos。2007年10月,第一款清扫机器人产品迪宝7推出。它是美国机器人清扫机器人行业的先驱。

推出自己的品牌后,Cobos的清扫机器人业务开始崛起,并逐渐成为公司最耀眼的明星业务背后是其在技术上的投资和积累:2019年第一季度的报告显示,Cobos的研发支出同比增长39.33%,达到6318.15万元,是业内唯一同时拥有LDS SLAM激光导航和VSLAM视觉导航产品的公司。2019年上半年R&D费用同比增长39.33%,达到6318.15万元此外,该公司还成立了Cobos人工智能研究所,以制定全球卓越政策。

从产品方面来看,自2009年迪宝5系列产品发布以来,公司的清扫机器人已经更新了12个系列,并通过不断的技术研发拥有相对完整的产品矩阵。

从销售渠道来看,

Cobos不仅线上有官方旗舰店,还成立了品牌自我管理店,实现客户细分,建立普通、中档和高端定位,分配不同的主要资金。同时,在线消费者数据可以用来促进产品升级。例如,Cobos根据天猫提供的销售数据发布了定制的“多多系列”。

根据中银康发布的2018年618节点小电源分析报告,2018年电子商务“6.18”期间,Cobos的零售份额达到39.1%,居市场首位,同比增长3.2%,平均零售价格为1512元/套,同比增长12.2%

Cobos也注重在线营销和品牌建设,通过微博的社交传播,与小红书、微博等社交平台合作打造品牌形象。以“既是机器人又是家庭成员”的差异化产品理念,感动消费者提升品牌认知度,让钟汉良、吴磊等明星加入品牌代言,卡通知识产权也用于合作营销等。

此外,在线下市场,Cobos根据沃尔玛、乐购、苏宁、国美等大型商场的经验,设立了“店内商店”,在线下场景中向消费者展示机器人的清洁功能2018年上半年,该公司继续沉入线下渠道,新增122家国内线下零售网点,国内总网点955个。

放眼海外市场:

Cobos于2012年成立欧洲销售子公司ECOVACS Europe GmbH,这是其第一家海外销售子公司,开拓海外市场目前,科博斯在美国、德国、英国、法国、日本等国家设有子公司2017年,在亚马逊在线平台的帮助下,Cobos在海外实现了400%以上的增长与此同时,该公司还铺设了海外线下渠道,并于2018年开始进军美国线下商店,如百思买(BestBuy)、好市多(Costco)和塔吉特百货(Target)。截至2018年底,Cobos在北美市场共有3500家线下销售网点,到2019年第一季度已迅速扩展至4500家。对于欧洲等市场,Cobos已经与全球服务提供商Arvato达成合作。然而,作为iRobot的大本营,美国国内市场份额一直牢牢掌握在iRobot手中。该品牌已连续多年占据美国80%以上的市场份额,Cobos仍面临来自美国竞争对手的激烈竞争。

结论

今年下半年,面对清扫机器人市场当前疲软的需求,Cobos有望继续降低服务机器人的ODM,支持独立品牌,但要证明独立品牌能否及时弥补代工业务收入的不足还需要时间。Cobos的单一产品结构将继续面临挑战,因为总体环境需求显示出疲软迹象。