手机网站

手机网站

手机网站

手机网站

浙江东方基因生物制品有限公司是一家专业从事体外诊断产品研究、生产和销售的生物医药企业。目前,公司已经形成了以POCT即时诊断试剂为主导产品,从体外诊断试剂到体外诊断仪器的完整产业链布局。据披露,公司主要产品主要用于药物检测、传染病检测、产前产后护理检测、肿瘤标志物检测、心肌标志物检测等领域,主要市场是北美目前,该公司计划在上海证券交易所科学创新委员会上市。根据上海证券交易所发布的公告,公司将于2019年10月18日接受审计对公司招股说明书的深入研究发现,尽管报告期内公司增长稳定,但仍存在“毛利率低”、“不重视研发投资”、“员工学历低”、“核心材料外部采购”等问题。我担心增长的可持续性会受到质疑。

的毛利率远低于同行业,竞争力不足。研究招股说明书后,我们发现报告期内公司毛利率明显低于同行业可比企业,远低于行业领先企业的毛利率水平。即使与同期申请科学创新板上市的同行业企业相比,该公司的市场竞争力和未来可持续发展能力仍存在疑问。

根据招股说明书,公司在报告期内的销售方式分为国内销售和出口销售。2016年至2018年国内销售毛利率分别为38.10%、37.93%和34.41%。出口销售毛利率分别为50.43%、49.93%和50.36%。可以看出,出口销售的毛利率明显高于国内销售。公司解释说,国内销售和出口销售毛利率的差异主要是由于公司高毛利率药物检测系列的客户集中在国外,而低毛利率产品则集中在中国。

加上国内销售和出口销售毛利率,公司产品综合毛利率分别为48.08%、48.12%和48.67%那么,这一毛利率与同行业企业相比如何呢?根据招股说明书,同行业的公司有明德生物、姬旦生物和万福生物,它们与上市公司相当。报告期内,上述三家公司的平均毛利率分别为78.41%、75.06%和72.33%,比公司高出近30个百分点,差异非常大。

向公司解释说,基础鸡蛋生物学和明德生物学主要关注心血管产品,由于产品结构的巨大差异,毛利率也有很大差异因为基本蛋生物学和明德生物学与公司的产品结构不同,更不用说然而,万福生物及其产品与公司现有产品基本相同。报告期内,万福生物的毛利率分别为68.49%、61.20%和60.99%,比公司高出10个百分点以上。

公司的主要产品包括药物检测、传染病检测和产前产后护理检测,而万福生物的主要业务也包括上述三类。这两家公司非常相似然后让我们来看看该公司每种产品的毛利润与万福生物的毛利润之间的差异

据披露,该公司2016年至2018年的产品毛利率分别为64.29%、63.92%和60.52%,万福生物产品的毛利率分别为67.68%、63.34%和56.54%,表明该产品两家公司的毛利率基本相同。在产前产后良好护理检测产品方面,公司毛利率分别为19.30%、16.54%和18.29%,而万福生物制品同期保持在47%,比公司高出近30%。最后,在传染病检测产品方面,报告期内公司产品的毛利率约为47%,而万福生物(Vanfu Bio)产品的毛利率高达约68%,比公司高出近20%。

在这种情况下,公司产品的竞争力可以说比万福生物的稍低一点,而万福生物2018年的营业收入是16.5亿元,公司只有2.86亿元,不到万福生物总量的五分之一值得一提的是,该公司位于体外诊断市场。目前,在申请在科学创新委员会上市的企业中,还有四家属于这一细分市场的企业,即江苏石硕生物技术有限公司、江苏豪博生物医学有限公司、深圳普门科技有限公司和北京Hotshot生物技术有限公司,与这些企业相比,公司的毛利率是多少?

根据上述同行业公司发布的招股说明书,例如,2018年,石硕生物的综合毛利率最高,为81.67%,其次是热点生物和豪博,位于第二层,热点生物的毛利率为73.74%,略高于豪博的毛利率70.63%,而彭彭科技的毛利率相对较低,当年只有59.57%

在这种情况下,公司的综合毛利率和市场份额与a股上市公司万福生物相比几乎没有优势,毛利率也远低于同期申请科学创新板上市的行业竞争对手。这种产品竞争力能帮助公司发展多久?我们真的为公司而努力

轻视研发,核心材料依赖外包,对

的内容有疑问。为什么公司的毛利率这么低?通过研究公司的招股说明书,我们似乎找到了答案。原因是公司不太重视研发,核心材料依赖外部采购,降低了公司的盈利能力。

首先取决于公司的研发投资招股说明书显示,报告期公司研发投资分别为956.3万元、1203.7万元和1864.16万元,分别占各期营业收入的5.08%、5.49%和6.52%。R&D在科学创新委员会的投资比例很低。然而,该公司直言不讳地表示,发行人非常重视促进公司业务的技术研发。随着收入的增长,每年将继续增加对新技术和新产品研发的投资。那么,其他可比公司的研发投资是多少?招股说明书显示,报告期内同行业可比上市公司在R&D的平均投资比例分别为12.27%、11.52%和11.81%,远高于这些公司。上述万福生物与公司主要产品相似,2016年至2018年R&D投资比例分别为11.28%、8.00%和8.32%,也高于公司。

怎么样,它和公司一样,申请科学小组的体外诊断?仍以2018年为例,根据上述企业的招股说明书,普门科技的研发成本最高,占6700万元,占当期营业收入的20.61%。石硕生物和好博欧洲的研发成本分别为2600万元和2400万元,分别占收入的11.44%和11.99%。两家公司基本保持行业平均水平。Hotscape Biology在R&D的投资相对较低,只有1800万元,占9.82%,但仍远高于该公司在R&D投资的6.52%。在这种情况下,该公司在R&D的投资也处于相对较低的行业水平。另一方面,从公司的员工状况可以看出,公司不重视研发。据公司披露,2018年公司研发人员平均工资仅为96,700元,而研发人员行业平均工资为145,000元,比公司工资水平高出50%。

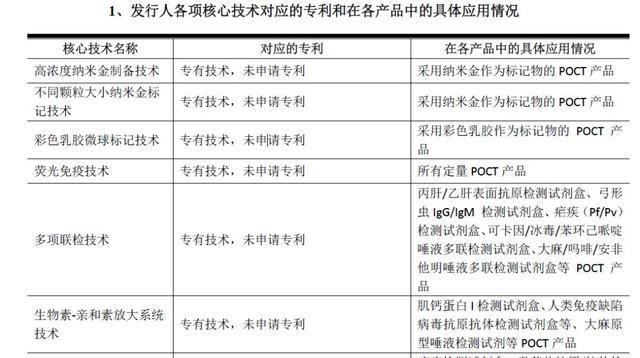

不仅如此,我们研究招股说明书还发现,公司的员工普遍学历较低据披露,该公司目前有1028名员工,其中只有158名大学本科及以上学历,仅占15.37%,所有其他员工都拥有大专或大专学历。体外诊断行业是一个多学科、高技术、高技术要求的行业。同时,该公司也是一家高科技企业。恐怕这些人员的学历构成不能支持公司的研发创新。此外,专利技术通常是衡量企业研发能力的重要指标。公司拥有的专利水平如何?我们查看了公司的询价回复,发现许多与公司披露的核心技术相对应的专利并未申请专利。这在科学板企业中也很少见。据披露,许多与公司核心技术相对应的专利显示,“专有技术尚未获得专利”。这部分技术能否被称为“专利”暂时是一个问题,但即使没有专利申请,它也不会受到法律保护,这可能是公司的潜在风险。除了这些“未申请”的专利之外,该公司仅有八项其他核心技术获得专利,作为科学板企业,这也是一个小数目。

在这种情况下,由于研发投资低、员工学历低、专利少,公司的研发能力很可能成为此次上市的一大创伤。作为高科技企业,如果不重视研发,自然很难获得核心竞争力,毛利率远低于同行业也就不足为奇了。

此外,核心材料自我生产能力的缺乏也限制了公司的盈利能力。据了解,体外诊断行业主要包括两个主要部分:检测试剂和检测仪器,它们一起用于实现诊断目的抗原和抗体是检测试剂的重要原料,可以说是诊断产品的核心材料据公司披露,在报告期内公司生产所需的原材料中,抗原、抗体和辅料均为部分自产那么自产的比例是多少?据披露,2016年至2018年,公司抗原和抗体的自产比例分别为0%、7.5%和12.71%,2019年上半年,自产比例降至5.53%,这意味着公司产品所需的核心材料抗原和抗体约有95%仍从外部购买。然而,同行业的许多企业已经实现了抗原和抗体的独立生产,这也导致了公司与其竞争对手之间的毛利率差异。

上海证券交易所也质疑该公司的核心技术和核心竞争力。该公司在回答询问时表示,“对于POCT即时诊断产品的研发和生产而言,快速准确地筛选和匹配合适的抗原和抗体、抗原和抗体的后续处理能力、纳米金的制备和标记技术是核心技术。”“换句话说,虽然抗原和抗体是从外部购买的,但购买哪一种是核心技术这种核心技术是否能帮助该公司登上科学创新委员会仍有待观察。