手机网站

手机网站

手机网站

手机网站

2019年8月26日,中国科培教育集团在香港召开了2019年中期绩效会议。董事长、执行董事兼副总经理叶念桥先生、首席财务官叶迅先生、李燕女士、投资者关系总监郑朝燕先生出席了会议。

1年和2019年中期业绩和亮点:

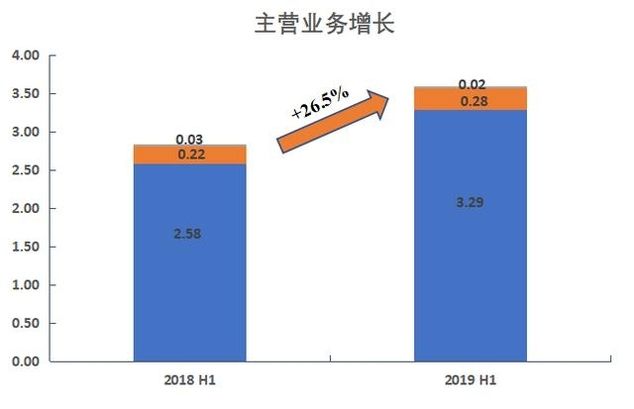

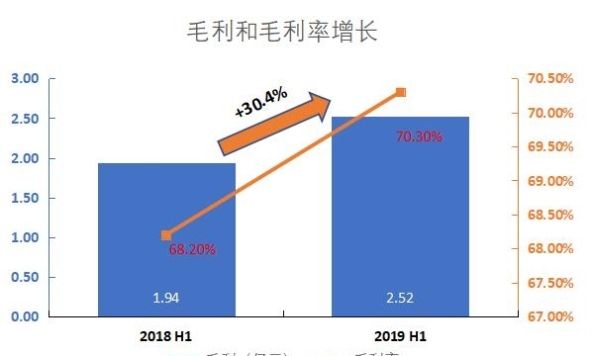

根据中国科培发布的2019年中期业绩报告,中国科培教育集团的总收入、毛利润和核心净利润强劲增长

毛利同比增长30.4%,达到2.52亿英镑毛利率为70.3%,比2018年的68.2%上升了2.1个百分点。毛利率的增加主要是由学生人数和平均学费的增加驱动的。

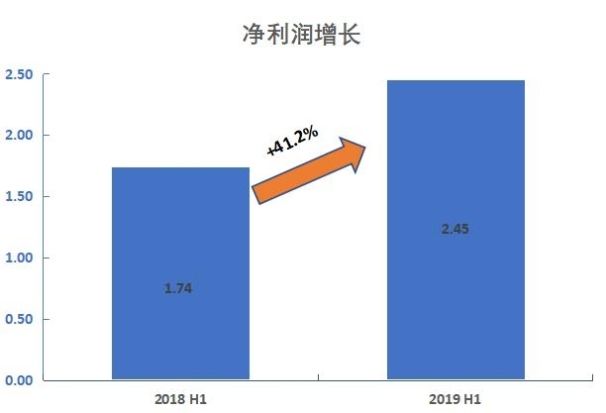

019上半年利润约为2.446亿元,同比增长37.3%核心净利润约为2.452亿元,同比增长41.2%。每股收益为0.13元,同比增长8.3%。核心净利率为68.1%,比2018年的62.7%上升了5.4个百分点。

2019年上半年,中国科培学校的学生人数迅速增加。截至6月30日,该组学生总数为52,960人,比2018年6月30日增长29.5%广东工业大学有44702名学生,同比增长33.3%,成为华南地区最大的私立大学。肇庆学校学生人数为8258人,同比增长12.3%。

内生发展方面,集团广东工学院新鼎湖校区三期建设预计于2019年下半年完成,将进一步增加广东工学院3000多名学生的能力除鼎湖新校区外,集团计划进一步改造广东工业学院重点校区,重点扩建改造宿舍及配套设施。可容纳约7000名学生的宿舍建设预计将于2020年下半年完成。新建鼎湖校区和高要校区的扩建将进一步促进集团的收入增长。

在可持续发展方面,集团掌握的粤港澳及海湾地区发展规划将促进经济发展,并对高端制造业及其辅助社会服务专业人才产生日益增长的需求。集团未来的收购目标将是专注于应用科学和应用人才培养的民办普通本科院校、独立学院和高质量民办普通专科院校。

2、绩效会议问答部分

1年,中国科培教育集团的核心净利润率在2019年上半年达到68%,净利润率还有进一步提高的空间吗?第二个问题是,集团今年是否会有并购项目,如果有,是否会带来短期流动性?我们预计今年年底净利润将持平甚至更高。净利率可能上升的主要原因是银行存款等其他收入的利率上升。关于并购项目的进展,我们相信一年内至少会有一个并购项目,力争有两个并购项目。我们主要专注于收购一些有发展潜力的学校。

2年,集团上半年的毛利率很高,能否提供经营成本明细,如教师加薪等数据?

上半年员工成本4600万元,同比增长24.3%,占43%;折旧和摊销费用达到3000万英镑,同比增长25%,占28%主要业务成本主要是员工成本和折旧摊销成本,而其他成本保持相对稳定。人事费增加有两个主要原因。首先是教师数量的增加。第二是教师工资的增加。在过去几年里,我们在职教师的平均年薪增加了8%我们中期业绩报告的财务部分有更详细的描述。

3年,肇庆有几所学校最近获得了土地。2020年后,这些学校可能增加大约30,000度。你认为肇庆的竞争形势如何?它会给招生带来压力吗?肇庆市最近实施了1133工程。目标之一是要求肇庆拥有10所本科院校。目前肇庆有3所高校,最近需要引进7所高校。我们认为这不会影响竞争,因为在肇庆办学不同于在肇庆招生,而肇庆一般面向全国。然而,广东的学校通常招收本地学生,尤其是计划中的本科学校,竞争也较少。同时,肇庆空气清新,非常适合办学,所以我们认为他们的到来不会给招生带来任何压力。

4年,学校的并购会对集团的管理能力构成更大的挑战吗?第二个问题是,这个群体的本科生人数和学费都在快速增长。如果不考虑并购,未来增长的潜力是什么?

新学校的并购分为两种类型。第一种类型类似于建造一所新学校。由于国内政策,这方面有机会。我们准备好了合并和收购这样的学校。我们在这方面有足够的经验,可以按照广东工业学院的管理模式进行复制。第二类是成熟的学校。他们有完整的老师和学生。在很大程度上,这类学校的管理应该依靠学校自己的管理方法,同时为学校增添元素。我们相信集团管理层完全有能力管理合并后的学校。