手机网站

手机网站

手机网站

手机网站

资本不怕赔钱,资本怕找不到方向苏宁商场是苏宁零售布局和全渠道零售的关键环节。它的未来发展值得期待。

便利店并不陌生,它们的名字随处可见(family,Rosen,7-11)。这些传统便利店已经在中国扎根多年了。

随着网上电子商务市场趋于饱和和放缓,各行各业的领导者相继开拓了线下市场,点燃了“新零售”的概念。新的便利店应运而生,猫、狗和狮子也不闲着。

苏宁店是苏宁为开拓线下市场而设立的便利店品牌。它也是目前扩张最疯狂的一个。在不到3年的时间里,它已经建立了10,000多家店铺。苏宁宣布将在3年内开设2万家店铺。

从规模来看,苏宁无疑是最大的布局,但从性能来看,苏宁的店铺并不好看,那种不断赔钱卖血的,是艰巨的其他便利店的规模正在缩小和放缓,但苏宁决心走自己的路。什么事?

1。苏宁生来就有

1离线的优势。实体店规模优势

从综合电子商务排名来看,苏宁是唯一一个从传统零售商(确切地说,应该是传统电器零售商)成功转型的电子商务平台,值得研究。苏宁分为在线电子商务平台和离线零售实体店。实体店,原名苏宁电器,早在20世纪90年代初就成立了,以家用电器进入市场。

到2011年,苏宁乐购的实体店数量已达到约1500家。它稳坐离线家电的领先零售商的位置,与之竞争的国美五星电器早就输掉了这场战斗。然后苏宁攻击房地产来建房。苏宁广场进一步巩固了其离线实体店的地位。

2。人民认可优势

”早年,在购买家电方面,苏宁国美基本上有两家。即使是现在,家里的老人还是去苏宁买家电”足以表明苏宁的品牌影响力已经被消费者察觉不到。

一旦消费者认为一个品牌很难被珍视,这就是苏宁多年来在线下市场建立的品牌形象。“有些人在购物时不相信电子商务平台,尤其是大型家用电器。”大型家用电器客户价格高,使用寿命长。电子商务平台的缺点是看不见也摸不着。他们完全依赖于自己的在线信息知识,因此很难做出决定。

3。操作系统优势

苏宁在市场上经过多年测试,已经积累了这种规模的物理存储。同时,它也积累了成熟的操作系统。与其他电子商务平台相比,苏宁显然更容易在网下操作

2,苏宁在线状态尴尬

2。苏宁阿里的微妙关系

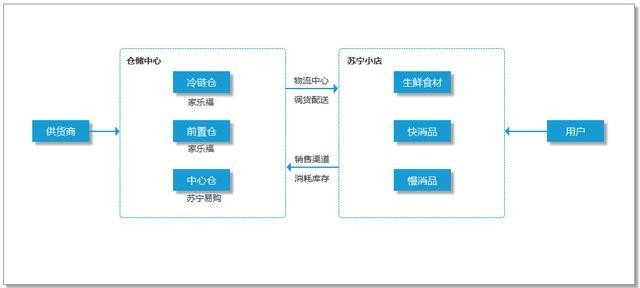

|苏宁在1992年018年多次出售阿里巴巴的股份。截至2018年底,苏宁在阿里的股份全部兑现,总现金流为140.56亿元。苏宁商场还有很长的路要走。渗透老年人,重新培养工人阶级的使用习惯苏宁店定位为社区便利店,以新鲜食品为主。它辐射了在家闲着的老人和他们宝贵的母亲以及工人阶级的办公室工作人员。大致有两种使用场景。第一个原则是老人和他珍贵的母亲下楼时可以买新鲜水果和新鲜食物。他们不必去市场或超市选购,并且应用了邻近原则。

第二个是工薪阶层的上班族,他们在工作期间通过应用程序在线购物,下班后直接在社区门口提货,从在线到离线

有一个关键点:老年人在中国人口分布中的比重越来越大,老年群体的消费能力不容忽视,老年群体的在线消费场景不能独立完成,需要引导和培养。

苏宁将在社区门口服务,深入未渗透的老年人,改变老年人后期(从线下到网上)的消费习惯。苏宁品牌本身在老年人中有一定的亲和力和影响力。(下棋)

2。苏宁店是苏宁扭亏为盈的重要棋子。

(1)对于消费者来说,他们可以在不同的时间从商店提货,以确保新鲜食品的新鲜度。(其他平台只能满足送货上门的要求。送货上门的先决条件必须是家里有人;交货时间只能精确到半小时以内,要求消费者控制时间。对像我这样懒惰的人来说,这还是太麻烦了。)

(2)具有足够的存储优势新鲜食物的保质期很短。任何想要确保食品新鲜的企业都必须具备强大的冷链存储和分配能力(繁重的运营和大量的资本投资)。在这方面,新生的苏宁商场有一个像苏宁广场苏宁逸这样的大哥,提供充足的仓储支持,在货物的储存和分配上相互补充。苏宁店也可以作为滞留在苏宁易趣等大型超市的商品的消费渠道。

最近,苏宁在家乐福、万达百货和OK便利店进行了大量投资。其长期利益是关闭分销线下的零售链,短期利益是解决苏宁店的供应链问题。

(3)便利店具有驱动消费的属性。苏宁小卖部以点数扩张面积,通过生鲜材料的高频子商品抓住消费群体,通过店内生鲜材料的提货场景带动其他商品的消费。你什么意思,你去便利店买了一包烟,但是当你看到便利店里还有口香糖,你就买了口香糖。

最后

站在苏宁商场的层面,新鲜食品是苏宁商场打开便利店市场的关键;从苏宁的零售布局来看,苏宁的店铺也是苏宁攻击整个渠道零售闭环的关键。然而,站在新的零售布局中,离线便利店并不是唯一疯狂的地方。苏宁在

在线渠道竞争中落在后面,但在线下没有输。

在新零售路的布局中,苏宁店是赢是输只能让时间来决定~

这篇文章最初是由@百万年轻人发表的,每个人都是产品经理,未经作者许可,禁止转载

张地图来自Unsplash,基于CC0协议