手机网站

手机网站

手机网站

手机网站

文勤肖鹏

编辑刘小英

永生“假疫苗”一案,疫苗公司在资本市场上由于这种影响经历了股价下跌,但总体表现不错,毕竟这个行业仍需要发展。沃森生物公司是一家

疫苗公司,上市后被一些机构称为“一家名副其实的精英公司”。然而,其上市后的表现并不令人满意。其业务中频繁的并购未能达到预期效果,主营业务遭受损失。与不断下滑的业务相反,股东们享受着降价,甚至被称为“a股自动取款机”

给人的印象是内部技能训练一般,头脑沉溺于市场价值管理。

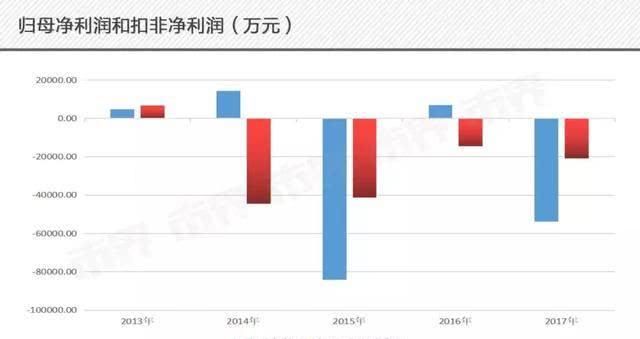

2-018年,华生生物(watson biological)未取得令人满意的成绩,甚至遭受亏损,迎来了净利润10.63亿元的重大转折点。

一切似乎都在朝着好的方向发展,但是一家有“犯罪记录”的公司能承受市场给出的过高估价吗?

01

9亿收入,市值420亿

,截止2019年7月26日,华生生物的市值为423亿元,在WIND分类的51家a股生物技术公司中排名第四

,从2018年的业绩指数来看,沃森的表现不太好

按收入排名第25位。净利润指数排名第三。2018年,华生生物通过出售股权获得非经常性损益11.76亿元。以扣除非净利润为指标,华生生物的表现仍处于中间,排名第25位。沃森生物

的股价可以让人看一看。优势是什么?

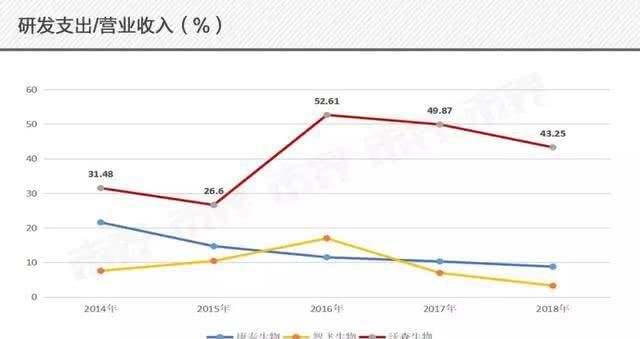

不同于卖假疫苗的不朽者。沃森生物公司更重视研发而不是销售。华生生物的研发支出从2014年的2.26亿元增加到2018年的3.8亿元,五年间增长了近70%。在同一个行业,研发支出占收入的比例每年都高居榜首。

市政社区选择了几家业务最相似的公司进行比较。下图显示

研发投资成果也不错。以23价肺炎球菌多糖疫苗为例,该疫苗于2017年8月上市,当年为上市公司贡献收入1.09亿元。2018年,销售额增长了60%,收入增长了三倍以上。

自主疫苗销售比例不断增加。2018年,沃森生物93.9%的收入来自自主疫苗产品沃森生物的下一个最大吸引力是两个项目:13价肺炎球菌多糖结合疫苗和HPV疫苗

大多数组织认为,13价肺炎疫苗是沃森生物的市场价值可以超过400亿元的信心。

13肺炎疫苗被誉为“世界疫苗之王”。它是目前唯一用于所有年龄组的肺炎疫苗,也是使用最广泛的疫苗。根据

篇相关研究论文,2018年13价肺炎疫苗的全球销量为58亿美元,迄今为止只有辉瑞能够在这个市场上寻找黄金。供求不平衡导致了一针难找,价格翻了一番的现象。市场空间是可预测的。超过

家研究机构预计沃森生物的13价肺炎疫苗将于2019年上市。如果这成为现实,沃森生物将成为世界上第二家生产13价肺炎疫苗的公司和中国第一家生产这种疫苗的公司。一些研究论文估计,到2021年,华生生物的13价肺炎疫苗销售额将超过30亿元。

人乳头瘤病毒疫苗也是沃森的畅销产品,但由于二价和二价人乳头瘤病毒疫苗预计将分别于2021年和2024年获准生产和销售,因此对短期性能没有影响。

WIND对华生生物2019年和2020年营业收入的一致预测分别为16.89亿元和35.21亿元,同期净利润分别为3.17亿元和8.08亿元。

对于像华生生物这样的成长型公司来说,聚乙二醇指数可以更好地反映其股票估值。这个指数考虑了市盈率和利润增长率。但是,由于华生生物2018年的非经常性收入较大,这对当期净利润有很大影响,公司的利润增长率无效,因此市场暂时不使用该指数。

被认为是可靠的。根据普遍接受的市盈率估值方法,2019年和2020年对应于当前市值的市盈率分别为133.4倍和52.3倍。基于2020年净利润的52.3倍估值略高于当前行业平均市盈率另一个估价指标:企业价值/收入,其中企业价值与公司的市场价值高度相关。华生生物目前的EV/收入为45.78,远远高于51家生物技术企业11.02的平均值,也远高于志飞生物11.55和康泰生物20.21的平均值。

即使有2019年和2020年的预期收入,在当前市场价值下,相应的电动汽车/收入仍然达到25.14和12.06无论使用哪种估值指数

,华生生物目前超过420亿的市值都不低,2018年收入不到9亿,净减1亿元。估计2020年收入和净利润与当前估值相对应更合理。

如果不考虑a股整体估值的变化,华生生物未来一年左右的业绩增长很可能会反映在目前超过420亿元的市值上。

性能增长的前提是关键产品将如期上市,不会出现黑天鹅事件。不管

的前景有多好,它都不能像怪物一样支撑公司。毕竟,就在不久前,沃森生物仍然是一家频繁进行高溢价并购的公司,其利润传递、主要亏损和高管持续裁员受到质疑。

02

高溢价并购

开始出现。沃森生物的首次公开募股市盈率达到133.8倍。“未来疫苗领袖”、“疫苗新贵”、“值得终生收藏的宝石精英公司”等都获得了荣誉。沃森生物可能是2010年最漂亮的a股玩家

2013年7月之前,华生生物的主要产品都是传统疫苗,市场空间有限,竞争激烈然而,新疫苗的生产存在风险,投资高,产品营销周期长。

在这种情况下,沃森生物提出了“大生物平台”的策略,包括疫苗、血液制品和单克隆抗体沃森还有一个理想:建立一个国家药品和疫苗分销平台

双管齐下的战略,华生生物要么是在并购要么是在并购的路上

|从1992-012年开始,沃森围绕单克隆抗体、新疫苗、血液制品、药物和疫苗分销平台发起了一系列并购。他们中的大多数人损失惨重。这个“大型生物平台”项目,来回投资超过30亿元,也以失败告终。对于制药行业来说,通过并购增加产品线并不新鲜。即使它未能达到预期的结果或收购雷霆,也只能被视为并购的失败,没有什么可责备的。但如果是通过高溢价并购来实现收益,那就另当别论了。

为了搭建药品和疫苗流通平台,华生生物于2013年以11.3亿元的高价发起收购宁波博诺生物、圣泰制药和山东石碣。当时,这些公司的净资产分别为3124.9万元、1351.5万元和3166.5万元。净资产总额不到8000万元,溢价分别高达860%、1102%和847%。

有另一家血液制品公司值得一提——河北大安制药有限公司华生生物花费8.66亿元收购了河北大安制药有限公司90%的股份,当时河北大安资不抵债,营业收入为0巧合的是,这四家公司都与一个叫苏中海的人有直接或间接的关系。

苏中海眼光敏锐。以大安药业为例,2012年8月,苏中海相关的四家公司通过参股和增资1.23亿元,收购了大安药业100%的股权。

年后不到一个月,大安制药55%的股份以5.29亿元转让给华生生物。华生制药于2013年以3.37亿元人民币再次收购大安制药35%的股份。

仅仅是大安制药,与苏中海相关的几家公司已经赚了7亿元,而其他公司也在做同样的事情。

钱流入外人的口袋,当然会让人怀疑外人是否是真正的外人上市公司自然否认苏中海与股东或管理层之间存在关系,事实上也没有直接证据表明双方之间的关系。只有刘俊辉主任曾在四川从事生物制药工作,苏中海的许多平台也位于四川。

超高溢价,同一个交易对手,华生生物仍难以清除利息转移的嫌疑

如果被收购的公司能为公司创造相应的利益,这笔钱就花在刀刃上。

的现实总是不如人所愿。大安制药没有起死回生,持续的亏损拖累了华生生物。2013年和2014年分别亏损2438.3万元和5843.3万元。沃森生物公司不得不卖掉它,但在卖掉它后,仍然支付了超过5亿元的业绩补偿。沃森还买了一条射线

。2016年,山东世纪生物卷入“山东疫苗事件”,其《药品经营许可证》被吊销。它也被从沃森生物体内剥离出来另外三个确实赚钱,但是他们的赚钱能力很普通,否则商誉不会一次又一次地受损。

高溢价收购公司让华生生物在2013年积累了14.23亿元商誉,然后不断贬值。在短短的三年时间里,只剩下1亿元的商誉。截至2018年,收购上述五家公司产生的商誉已全部贬值。

03

表现不佳,减少欢

疫苗流通平台梦想破灭,大生物平台梦想醒来,留下羽毛沃森生物公司的表现出奇的差

2-014年,华生出售了大安的部分股权,获得投资收益5.6亿元。2016年,华生出售了世杰的股权和政府补贴,获得约2亿元人民币。只有这样,净利润才能全年不为负,才能维护“精英公司”的尊严。

2016年9月,云南SASAC的劳动力投资计划获得沃森股份的控制权。

云南华生生物董事长李运春

董事长李运春也对此次成功表示欢迎,表示他和其他股东将积极推动与工业投资集团签署股份转让协议,转让总股份不少于8%此后,工行投资集团从李运春、刘俊辉和黄镇获得8.76%的股份。

|在1992年8月,017,23价疫苗上市,这被认为是一个光明的未来,但股东们仍在减持股份并兑现他们的股份。自与工行签署协议以来,李运春及其合作社和其他高管已经兑现了逾20亿元人民币。最初被怀疑是利润转移,随后董高建继续减持股份。沃森生物公司的“自动取款机”名副其实。

人们很难不怀疑所谓的疫苗流通平台和大型生物平台是基于业务布局、公司成长还是市场价值管理,以便于减少现金持有量。

2年和018年,华生实现利润10亿元,其中处置嘉禾生物46.45%股权的投资收益达到11.76亿元。嘉禾生物是单克隆抗体的重要布局。嘉禾控制权的转移意味着“大生物平台”战略彻底失败。除

外,嘉禾生物防治的转让也值得思考。

如上所述,沃森生物的13价肺炎疫苗预计将于2019年上市。然而,当涉及批准事宜时,时间变得无法控制,性能发布可能会延迟到2020年

如果13价肺炎疫苗不能如期在2019年上市,只需将半年度报告预测乘以2,估计2019年全年净利润不会超过2亿元。

。2018年,沃森生物公司曾引入一个股权激励阶段。行使的条件之一是2018年和2019年净利润之和不低于10亿元。因此,嘉禾生物控制权的转移有助于嘉禾在国外上市,但客观上也为华生管理层的行权增加了一层保护。沃森生物公司有着尴尬的过去和光明的未来。即使投资者愿意相信“浪子回头”、“化恶为善”的正面能源故事,面对市值420亿元的华生,他们也应该谨慎。