手机网站

手机网站

手机网站

手机网站

根据美国癌症协会(ACS)、国际癌症控制联盟(UICC)和世界卫生组织下属的国际癌症研究机构(ARC)联合发布的最新癌症图谱报告,仅根据预期的人口增长和老龄化速度,到2040年全球癌症病例将增加60%

最近,主题为“科技为善,保险为民”的小额保险运动在北京举行了两周年。在递交了为期两年的“成绩单”的同时,小额保险公司还发布了该行业首个涵盖健康和患病人群的全过程抗癌解决方案。腾讯支持的

WeSure、微信,作为腾讯第一个控股保险平台,被认为是腾讯在网络保险领域基因和特点的“新玩家”。目前,小额保险与中国几家领先的保险公司合作,在健康、事故、人寿保险、驾驶和旅游等多个领域提供20多种保险产品和解决方案。

2年11月2日,017,威宝进入微信钱包,推出“威宝”,打造出一款急需的全民健康保险产品。具体而言,因重病住院的患者可获得100元的每日津贴、额外住院押金预付款、境外医疗指定疾病境外医疗保险以及境外医疗前后的全过程。同时,保险年龄可以延长到65岁。

2年3月14日,“微托管人”上线,通过微信小程序为用户提供保险理赔全过程协助、保险计划制定等服务。这项服务大大降低了传统保险供应模式下获取客户的成本,并利用微信平台的社交能力快速出口小额保险。据QuestMobile统计,80%的小额保险用户是80后和90后网民。截至2019年9月,小额保险小程序的每月用户数量达到3 000万。

2年4月25日,019,“药神保护和抗癌特殊药物保护”上线,覆盖了社会保障目录之外的大部分抗癌特殊药物保护。“我吃药三年了,吃了房子,吃了家人,但我还是想活下去电影《我不是药神》中一位老年白血病患者对警方说了这句话。这部电影揭示了药品的高价几乎可以衡量严重疾病患者的生死距离。这也是引入“药神保护”的启示

,除了支持腾讯的“山”之外,威宝还与mgxin health、meinian health、taikang online、wadikang等平台达成合作。例如,在被保险人被诊断并提交药物申请后,镁信健康将依靠其药物服务网络系统在一个工作日内进行授权和处方审核。由与美国新年健康合作发起的“在线与离线高效连接”医疗检查和保险创新的商业模式为用户提供了深入的筛查配额。

瞄准“不治之症”,为行业确立一个新方向癌症这个话题的重担在于它的长度和成本。恶性细胞病变通常需要很长时间才能从基因突变发展到整个肿瘤。根据人口特点,虽然中国不是世界上癌症发病率最高的国家,但其死亡率相对较高。根据2018年全球国家统计,尽管中国癌症发病率排名第74位,但死亡率排名第29位。

“我们不容易生病,但是我们更有可能死”。这个“噩梦”似乎正在慢慢变成现实。在看似公平的可能性背后,是一种非常不同程度的接受。据估计,如果一个家庭中有人患了癌症,家庭年收入的1.75倍不吃不喝将用于抗癌,但他们也在赌“渺茫的希望”。首席执行官刘家明认为,高死亡率的原因之一是发现不及时,诊断不够准确。“在中国发现的癌症中,80%已经处于晚期,由于中国医疗资源分布不均,许多小地方的医生没有这么多经验以儿童实体瘤为例,这种疾病并不常见,中国的患者只有平均看5-6次才能得到正确的诊断。传统保险被公众视为“事后补偿的工具和载体”面对这种情况我们能做什么?刘家明表示,微保险公司正在通过新推出的“抗癌全过程解决方案”做三件事:

1是开展普遍的“重装体检”早期筛查服务,以实现早期发现和治疗的初衷。微健康和美国健康在全国30个城市提供10万个检查点。

"只要您打开小额保险申请以收到优惠券,您就可以立即预约在您所在地附近的美国进行健康检查。“

2是通过金融工具和保险相结合提供特殊的药物支付解决方案,在整个抗癌过程的第二阶段解决方案,以延长支付期限类似于用大量的钱买房子或汽车,当面对定量支出时,病人可以用最小的压力积极抵抗癌症。

”2020年,国家计划投入150亿元用于97种药物的大量采购,其中只有22种是抗癌药物。面对高价抗癌药物,对医疗保险的支持仍然有限。此外,大多数商业保险目前只包括住院费用,导致购买保险时有很大比例的无用案例。“

3”是支持1500名癌症患者获得国际“二次诊断”服务所谓的二次诊断是由多次误诊和虐待造成的。

“许多治疗要么从错误的地方开始,误解了疾病本身的性质,要么做对了,治疗方法很差。”然而,对个人来说,只有一个宝贵的机会,许多治疗方法是不可逆转的。此时,第二次诊断可以为该过程提供额外的保护层。事实上,“

”在我国并不是一个新概念,但还没有普及。小额保险与在线渠道相结合,通过与国内外专家的联合咨询,提供了一条创新的出路。

中国癌症基金会部长纪振华表示,以肺癌为例,每种特定的肺癌根据生物学行为可分为10例,早期、中期和晚期肿瘤的治疗和诊断也大不相同。为了确保复杂癌症的有效和合理的诊断和治疗,需要一支强大的医疗队伍。单个医生或医疗团队很难做到这一点。

通过互联网解决了距离问题,通过医疗保险和小额保险解决了支付问题,从而实现了获得一些主要国际肿瘤专家的诊断和医疗建议。

”患者通常对诊断结果持怀疑态度。有更好的治疗计划吗?如何缓解肿瘤治疗过程中的疼痛?晚期肿瘤患者在什么情况下选择放弃?到什么程度?这需要非常准确的判断。第一次治疗决定了肿瘤患者能活多久,后一次治疗的并发症有多少,以及在整个治疗过程中花费了多少。“

流速小,下沉到大9年12月5日晚,创始人兼首席执行官沈鹏在微博上发布公开信,为11月30日媒体报道称滴水线下的志愿者“清扫医院大楼”以引导患者筹集资金道歉。

在这段视频中,这些所谓的工作人员从账单中提成,实行末位淘汰制,并有随意填写捐款金额、故意隐瞒求助者财产状况等行为,这有力地摧毁了最初由水滴向外界创造的“慈善”形象,更像是在做一笔好生意。

虽然沈鹏在信中表示,该服务已经暂停,目前已经进行了全面的内部整改,但它再次澄清,其核心实质是免费互联网个人大病救助工具。然而,在公众舆论不断冲击的背后,这种形式的网上筹资无疑已经开始面临信任危机。

在传统的保险营销过程中,“一个问题,两个方面”的问题逐渐凸显。保险业不仅不再受到从业者的追捧,从客户的角度来看,选择保险的难度也降低了其最初对保险的需求程度。

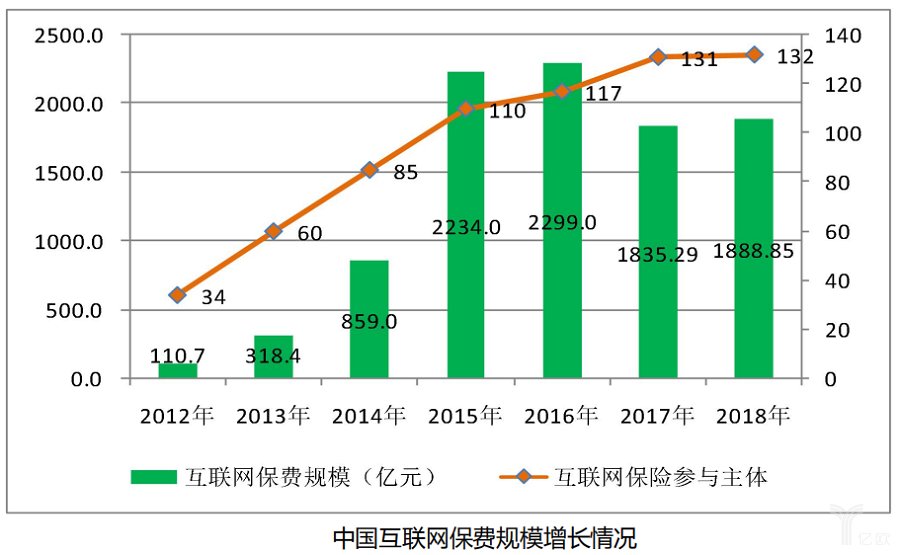

“员工软弱,客户没有感觉”,保险和客户之间缺少的是最终的信任。保险技术的出现打破了原来代理销售保险的“请”模式,开始思考如何降低沟通成本,与用户直接联系,使社会能够真正感知和接受有益的产品。根据2019年中国保险科技发展白皮书,中国保险业在2018年达到3.8万亿元,居世界第二位。网络保险费从2013年的111亿元增长到2018年的1888.58亿元,增长了近20倍。

目前,中国保险技术已经进入情景开发阶段,重点是产品创新和个性化定制与此同时,在现阶段,大数据、人工智能和物联网等新技术开始逐步在保险业务中发挥作用。

保险技术在这条赛道上每个人的表现都不一样。有的依靠互助模式快速积累用户,有的利用垂直细分场景寻找组合点,有的建立“保险超市”,增加用户的选择空间。小额保险采取不同的方法,在超市外建立“精品店”,并通过定制产品降低产品的“选择”门槛。这种定制产品的典型代表是与PICC财产保险公司联合开发的“小商户保险”产品现在中国有数千万小商户因为“无利可图”而没有购买任何商业保险。市场上只有少数产品能满足如此迫切的需求。小额保险将于2019年初建立新的增量市场,并开始在微信支付B端为中小商户建立担保体系。中小商户下的“小集邮册”小项目全部覆盖。商户的个人社会信用数据和营业支付数据可以作为承销和理赔基础的有效补充。目前,火灾赔偿和集合安全保险已收到良好的市场反馈。

此外,小额保险的担保服务还涵盖腾讯的话费充值、医疗支付、车码等服务场景

现在,网络保险已经告别了巨额红利的最初“窗口期”。交通巨头们利用自身优势,开始了相互合作、场景下沉的新阶段。对于那些被保险的“外行”来说,用什么样的产品来回应这个群体的信任,不是测试“算术”,而是测试“心智技能”在大众化的过程中,如何与众不同,为大家所接受,如何在同质化的过程中创新,首先要有一个良好的态度。

太平洋财产保险党委委员、非汽车保险总经理孙海洋用四个字回应了业界:“我太南方了。”20年前,外交部试图在一些饱受战争蹂躏的国家只购买少量非常高风险的人身意外保险。在一些饱受战争蹂躏的国家,我们正在进行改革,将所有外交官的人身意外保险、财产保险、责任保险和紧急救援保险“打包”在一起。“

帆船时代商船,伦敦塔大桥街咖啡馆,劳埃德鹅毛笔...数百年的保险业到处散发着浓厚的传统气息现在,科技的力量让这个传统产业焕发出更加耀眼的光彩。如果说

年2岁的小额保险拟人化了一个蹒跚学步的孩子,但作为一个新的互联网保险平台,它正在从这条轨道上迅速找到自己的节奏,打入医疗保险的“深水”。马花藤曾经说过,“小额保险是腾讯‘互联网加金融’生态的重要组成部分,他希望它成为保险业密切合作的平台。”“

前进没有目标,就像大海航行没有指南针,只能靠运气靠岸在由1亿欧洲国家主办的2019年世界创新者大会——金融科技创新论坛上,保险技术也被列为下一个科技发展的三大趋势之一。自2019年以来,该领域的投融资速度开始明显加快。在外国进入一体化阶段的同时,中国也在不断生产大量的初创企业。

一个领域繁荣背后需要的往往是冷静的思考。金融技术在未来会给保险业带来多少能量?我们都期待着它。

推荐阅读:

人工智能使能,政策援助:开启“双记录”黄金时代

裂变数字财富时代,谁能把芬达作为救命稻草?

年中安在线年中报告:中期业绩第一次好转,科技扶持保险取得

成果