手机网站

手机网站

手机网站

手机网站

尽管11月份美国马克特制造业采购经理人指数和服务业采购经理人指数均表现好于预期,11月份耐用品数据超出预期,第三季度国内生产总值数据有所改善,但市场乐观情绪有所反弹。然而,随着周一发布的ism制造业采购经理人指数(PMI)数据连续五个月低于预期,连续四个月跌破繁荣-萧条线,市场对美国经济放缓的担忧再度燃起,美元跌至一个半月来的新低。

事实上,美联储最近的一些指标表明,第四季度国内生产总值迅速下降。与此同时,美国就业市场开始显示出一些疲软迹象。尤其是,招聘人数下降和薪资增长缓慢可能给美国经济带来压力,这可能导致美联储在2020年再次降息。

非农业数据将于周五发布。市场将关注非农就业和工资数据的表现。如果情况仍然良好,可能会缓解市场对美国经济放缓的担忧,否则将对美元施加压力。

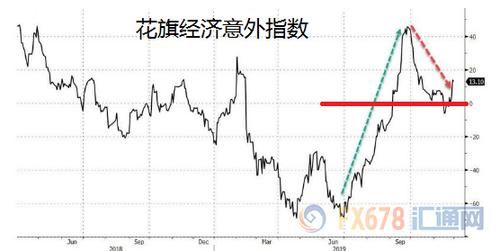

花旗经济事故指数

花旗追踪美国经济表现的经济意外指数(economic exception index)从9月初的近两年高点下跌,一度录得负值,表明美国经济可能比市场预期的要弱。从10月中旬到11月底,该指数记录了负值。尽管之前的经济数据略有改善,达到13左右,但现在又降至10以下。如果最近的数据仍然很差,它可能再次下降到0轴以下。

与此同时,分析师指出,在逐月追踪美国实际国内生产总值数据时,可以发现ISM综合指数实际上趋于下降,该指数与国内生产总值数据有很高的重合度,表明美国国内生产总值仍面临下行风险。

事实上,由于周一发布的ISM制造业数据不佳,投资银行瑞士信贷(Credit Suisse)在其最新预测中表示,预计2020年美国国内生产总值增速将放缓至1.8%亚特兰大联储在2019年第四季度将经济增长率降至1.3%。CIBC高级经济学家埃弗里·森菲尔德甚至表示,令人失望的制造业数据显示,第四季度的增长“不超过1%”美国第三季度国内生产总值结束时为2.1%

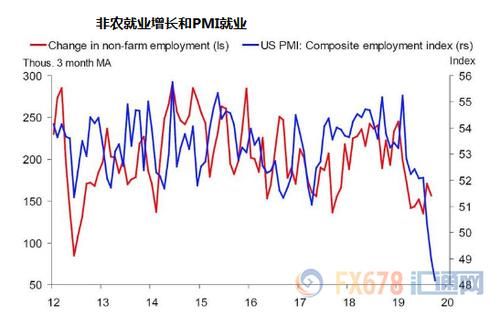

就业市场疲软迹象

就业市场一直是美国经济的亮点。即使面对国际贸易的不确定性和全球经济放缓,它仍具有弹性。它已经保持了553天的扩张。然而,当美国的失业率降至50年来的最低点时,美联储为什么要降息三次呢?这让美联储感到尴尬,因为美联储的目标是保持通货膨胀和就业稳定。显然,当两个点基本实现时,美联储没有足够的理由降息。市场目前正在等待周五发布的非农业数据。目前,市场预期为188,000人。原因是在10月大罢工的影响下,非农业仍然比预期的要好。因此,随着普通工人重返工作岗位,就业数据将明显上调。

但一些信号似乎反映了美国就业市场的实际情况和市场预期之间的差距。

NIFB

首先是全美独立企业联合会的数据,特别是最容易吸收就业的独立企业。因此,它通常被视为美国就业市场的前瞻性指标。然而,该协会公布的数据显示,计划增加就业的公司数量最近大幅下降。目前,数据为-10万,为2008年以来的最低水平,这意味着美国就业市场在不久的将来将出现明显衰退。

ISM就业

不仅是独立商业协会的数据,而且ISM就业率的下降也敲响了美国就业市场的警钟。从周一发布的ISM制造业就业数据来看,该指数仍接近三年低点。具体数据显示,ISM就业指数为46.6%,比10月份的47.7%下降了1.1个百分点。尽管9月份略高于46.3%,但仍处于3年来的最低水平。

值得注意的是,该指数也经常与工资数据高度相关。然而,美国最近的薪资数据相当疲弱,甚至一度跌破3%的关口,这意味着如果最近的薪资数据没有改善,ISM就业可能会继续回落。

9年就业空缺数据

|美国劳工统计局的关键指标——199 THROWS就业空缺数据(Job Loade Data),显示了就业市场的疲软,这一直是美联储前主席耶伦关注的焦点。目前,该数据的3个月平均值已降至金融危机以来的最低水平,这也是一个不利的信号。

9年PMI综合就业指数

此外,美国最近的PMI综合就业指数也出现了自金融危机以来的最大跌幅

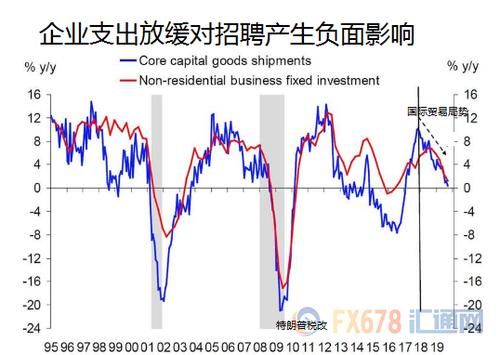

企业支出下降

由于就业市场疲软,分析师可能是由于商业信心下降造成资本支出下降。事实上,资本支出的增加往往会导致招聘人数的增加,反之则会导致裁员。

商业信心和消费者信心之间前所未有的差异

事实上,商业信心和消费者信心之间存在着前所未有的差异。通过从公司首席执行官的期望中减去消费者的期望,可以得出市场的差异。目前,该指数已跌至-70%以下

这可以理解,在美国股市持续刷新历史高点和失业率处于历史低点的时候,美国消费者的高信心是非常正常的事情。但是对于每家公司来说,他们并不关心这些数据,所以他们更看重利润空间,但显然这些数据并没有让他们满意。

北京时间10:20,美元目前为97.9218,上涨0.05%