手机网站

手机网站

手机网站

手机网站

住房企业融资:在按下刹车按钮

上半年住房市场“春天”之后,“杠杆赛车游戏”从融资方面抓住了市场风潮,是控制锅底的手段之一。从信托到美元债务,各种融资方式都被一一检查过。大型住宅企业由于其较高的信用评级和较低的融资成本,正日益主导土地和M&A市场。高杠杆中型住房企业正处于资本链危机中,小型住房企业甚至出售项目来生存。当“杠杆拖动赛车游戏”停止时,也是市场参与者迅速退出、集中度进一步上升的时候。

+杠杆sturm und drang

在今年上半年的“窗口期”不遗余力地按下刹车按钮。

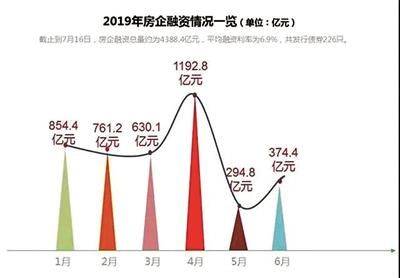

同策研究所监测的40家典型住宅企业融资情况显示,今年上半年恒大、招商蛇口、富力地产、金科股份等住宅企业融资总额超过200亿元,最高金额达到400多亿元。据

统计,2019年上半年,40家典型住宅企业共完成融资4200亿元。其中,仅今年6月,40家典型住宅企业就完成融资611.6亿元。sturm und drang杠杆为

,住房企业的总债务保持在每日水平。

据沈万鸿源房地产研究集团统计,2019年6月底中国房地产企业债券融资余额约为4万亿元,其中国内债券余额为2.9万亿元,外债约为1.1万亿元

在融资方式上,房地产企业境内交易所1-6月份发行的债券总额达到1636亿元,同比增长93%,但6月份发行的债券从5月份的408亿元减半至208亿元。

信托仍然是中小住房企业的主要融资来源根据用益权信托的最新数据,截至6月30日,68家信托公司已发行3238种房地产集体信托产品,为住房企业“输血”5063.8亿元。产品平均期限为1.53年,年均回报率为8.32%信任的平衡是每天都有的。截至5月底,房地产信托资产余额为3.15万亿元,占信托资产总额的14%,同比增长15.15%

股权融资的金额和比例不断上升。2019年6月,40家上市住房企业实现股权融资75.68亿元,占融资总额的12.37%,双升上月为41.32亿元更重要的是,国内融资渠道收紧后,40家住房企业6月份发行的企业债券几乎都是美元债券,美元融资总额为224.01亿元,占融资总额的36.63%。港元融资总额60.49亿元,占比0.10%2019年以来,房地产公司计划发行的海外债券已达104只,计划发行规模384.47亿美元。同期海外债券的数量和规模创下历史新高,接近2017年全年规模。

美元的债券发行热潮持续到7月份。仅在过去半个月中,就有20多家房屋推出了170亿美元的融资计划。根据

克朗的数据,截至2018年底,176家住房企业的生息负债总额为68456亿元,同比增长16.6%其中,64家重点住房企业计息债务总额58109亿元,同比增长18.7%,重点住房企业债务增幅大于其他住房企业。截至2018年底,64家重点住房企业的计息负债总额占84.9%,同比增长1.5个百分点。根据

家上市公司的财务报告,房地产业已成为过去十年中杠杆持续大幅上升的少数行业之一。自2007年以来,该行业的资产负债率从60%左右大幅上升至80%,一举超过建筑业,成为该行业最高的资产负债率。

“酒吧游戏”制动时间表

当地拍卖市场的流行和一些城市国王的出现是监管举措的重要原因根据

中原地产数据,上半年土地销售规模继续保持高位运行,全国50个主要城市销售土地2.15万亿元,同比增长15.9%就季度而言,第一季度总体疲软,第二季度完全恢复。全国土地市场的热度将热门城市的土地销售收入推至历史同期的新记录。杭州卖得最多,卖得1444.5亿元,武汉、北京分别卖948.8亿元和933.3亿元,苏州卖得836.8亿元

几个二线城市相继出现了数十亿的土地证:4月24日,苏州土地证日收入135.7亿元,吴中区诞生了太湖新城板块和银山湖板块两个新国王;6月27日,合肥出售13块土地,总面积1355.35亩,黄金132.43亿元。同一天,武汉集体出售了12块土地,也出售了93.5亿元。在1996年

的土地市场中,一、二线城市多达13个城市每月卖出100多亿土地,这也是近年来的最高点。的积极土地拍卖对房价上涨的预期与“不炒房”的定位和“稳定地价、房价和预期”的监管目标不一致,也不符合防范和化解重大风险的要求。因此,经过短暂的狂欢后,今年最严格的融资监管如期到来。

5年17日,银行保险监督管理委员会发布《中国银行保险监督管理委员会关于开展“巩固乱控成果、促进合规建设”工作的通知》,明确要求商业银行、信托、租赁等金融机构不得违规开展房地产融资据统计,今年上半年,中国保监会对金融机构非法进入房地产市场处以70多项罚款。在

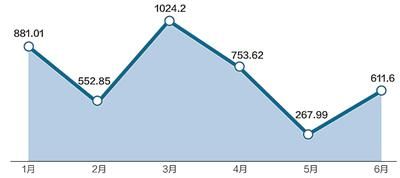

23号文件的影响下,信托贷款余额在3月和4月短暂反弹后,5月大幅下降。同策研究所监测显示,2019年5月,40家典型上市住宅企业融资总额367.99亿元,较4月份下降52.07%,仅有两条融资线来自海外。信托贷款占比最大,总额100亿元,同比增长32.76%。第二是企业债券,总额95.85亿元,比上个月下降79.74%。

|中国银行业监督管理委员会主席郭树清1996年13日在陆家嘴论坛上的讲话被认为是一个更明确的信号。他说,“房地产行业的过度融资不仅转移了其他行业的信贷资源,而且往往会鼓励房地产投资投机,使其泡沫问题更加严重。”“这意味着房地产监管已经从对购买、价格和销售的限制升级到对房地产金融的严格控制。信任首当其冲自7月以来,中国保监会对房地产信托发起了一系列调查、采访和警告。7年11月11日,许多媒体报道称,几家信托公司“在紧急情况下暂停房地产项目的融资,并退还所有此类融资项目”。然而,来自信托业的消息是,该条例要求房地产信托的规模不得超过2019年6月30日的规模。已登记的项目不会影响发行和设立,但尚未登记的项目将暂停。所有符合“432”的频道服务暂停;所有房地产公司的合并和收购都暂停了

后来得到一家信托公司的回应,称这实际上是“房地产项目的平衡控制、结构优化和平稳运行”,并将“重点支持符合政策导向的住房保障项目”。无论如何,商品房和政策性住房的分类已经牢固确立。

政策立即生效。用益权信托数据显示,今年6月,房地产信托成立规模为465.83亿元,比5月份下降227.61亿元,下降32.82%超过

个部委之间的密切协调和互动也是这一轮监管的一个主要特点。7月12日,国家发展改革委发布了《关于房地产企业外债备案登记要求的通知》。提出了四个具体要求:

首先,房地产企业发行的外债只能用于替代下一年到期的中长期外债。

第二,房地产企业应在外债登记申请材料中列出拟替代外债的详细信息,包括债务规模、期限和国家发改委的登记情况,并提交《企业发行外债真实性承诺书》

第三,房地产企业在发行外债时应加强信息披露,并在招股说明书等文件中明确资金用途。

最后,房地产企业应制定发行外债的总体规划,考虑汇率、利率、货币和企业整体资产负债结构等因素,审慎选择融资工具,灵活运用货币互换、利率互换、远期外汇交易、期权、互换等金融产品。,合理持有外汇头寸,保持境内母公司和境外分支机构外债、人民币和外币、中短期外债、内债和外债的合理比例,有效防范和控制外债风险

此外,市场消息显示,监管部门已向一些房地产贷款规模大、增长快的银行发布窗口指引,要求控制房地产贷款的数量

窗口指南不限于银行。市场消息人士表示,目前,中国个人住房企业也受到限制,不得发行债券,只允许借新还旧,以避免流动性危机。其中,五家住房企业被明确禁止发行新债券,但允许借入新债券和归还旧债券。还有15家房地产公司被警告有发行债券的风险,并被要求控制配额。中信建设投资(CITIC Construction Investment)

首席房地产分析师陈申表示,“与‘一刀切’的紧缩政策相比,融资政策更像是结构化监管和窗口指导。”融资监管的目的是通过控制融资来稳定部分城市土地市场的热度,从而稳定房地产市场销售终端的预期,降低房地产企业未来潜在的经营风险。“

郭进证券房地产研究集团认为,在政策逐步收紧后,房地产企业的再融资仅限于借新还旧。除了上半年热土市场或降温之外,高周转率的房地产企业可能会受到特别的影响。

资本成本成为住宅企业的生命线

恒大研究院报告显示,2019-2021年是住宅企业计息负债偿债的高峰期据估计,截至2018年底,房地产主渠道计息负债余额为20.3万亿元,到期期限分别为6.8万亿元、6.6万亿元和5.4万亿元。

自2018年以来,监管层面不断为住房企业高债务风险敲响“警钟”。荣欣、阳光城等众多住宅企业在绩效会议上提出了“降低杠杆、加快还款”的工作目标。

2-019年初,孙宏斌还在荣创中国2018年度业绩会议上提出降低杠杆率,泰和也推出了“第一催收款计划”,加快现金收款然而,住房企业的财务压力从未减轻。恒大研究院分析师夏磊表示,在债务密集到期、销售下滑、其他渠道受阻的背景下,大多数房地产企业只能借新还旧。融资规模的增加主要是由于到期债务规模的大幅增加。以信用债券为例,2019年第一季度融资总额为1810亿元,同比增长40.5%,但融资净规模仅为574亿元,同比下降41.6%,表明住房企业的资本压力没有实质性改善。

郭进证券指出,在外部融资受限后,流入房地产行业的资金减少,金融机构必然会提高资本成本和风力控制标准。项目布局好、销售规模大、销售能力强、外部融资渠道多样化的领先住宅企业面临的压力相对较小。中小住房企业由于融资渠道相对单一,销售能力相对薄弱,预计将承受更大压力。

国泰君安立体收藏团队根据住房企业规模拆解财务杠杆后发现:一方面,大型住房企业的财务杠杆有所下降;这主要是因为大型住宅企业的规模趋于稳定,财务杠杆的作用逐渐从扩大规模转向调整经营结构,企业对财务杠杆的需求有所下降。此外,随着大型住宅企业的扩张、资源的积累和地位的提升,无息杠杆和合作杠杆的释放空间加大,进一步压缩了对金融杠杆的需求。

而中型住房企业选择逆趋势增加杠杆;对于中型住宅企业来说,虽然已经获得了一定的无息杠杆和合作杠杆空间,但要想在短时间内实现快速的规模扩张,加入第一阵营,实现“弯道超车”,还需要更高的无息杠杆的祝福。

家小型住宅企业的财务杠杆相对稳定。虽然小型住房企业有扩大规模的动机,但它们的融资能力相对薄弱,更受国家严格控制政策的影响,因此财务杠杆“被动”收缩。

杠杆压力和“冰与火”重叠融资成本之间的分界线使得住宅企业之间的竞争更加残酷。

7年8月8日,中海首次在香港设立海外中期票据计划,其中10年期美元债券的票面利率为3.45%,创下债券发行最低利率的纪录,这也是中海历史上10年期债券的最低利率。票面利率为2.90%的5.5年期20亿港元固定利率债券创下同行业最低利率,创造了中国企业在海外公开发行的最长期限港元债券。

的长期稳定信用评级和中央企业地位是中国航运长期以来低利率融资的根本原因。当市场上的许多投资者是国有或国有代表基金和机构时,国有住房企业在融资方面具有很大优势。类似中海、华润置地、保利发展、招商局蛇口、万科等。都是国有企业或有国有背景的开发商。他们今年上半年的融资利率也在4%左右

都是大型房企,恒大、融创、碧桂园等激进民营房企融资成本相对较高。6月12日,融创中国以7.25%的利率发行了2022年到期的6亿美元优先票据。今年上半年,恒大共发行了四张优先票据,其中三次利率均在10%以上

对于以富力和雅高为代表的中小住宅企业,融资利率甚至更高,从7%到10%不等,甚至超过10%例如,雅高发行的美元优先永久债务年利率为8.375%。中国和南非正在建设4亿美元的高级无担保固定利率债券,利率高达10.88%7月11日,泰和集团以15%的高利率发行美元纸币,成为近年来住房企业海外融资成本最高的企业之一。

黄金固定收益报告指出,今年上半年,由于国内融资有限、海外需求上升以及国家发改委年初延长部分公司发行的有效期,房地产美元债券的发行已经超过去年水平,今年上半年净增375亿美元,同比增长127%。即使

债券在国外发行,住房企业的利率也明显分化:大型住房企业供应比例高,融资成本大幅降低,周期延长,中小住房企业发行比例低,低资质实体的利率仍然很高。

出售资产已成为中小住房企业缓解资本链紧张、切断手臂自救的重要选择。今年年初以来,华侨城、阳光100、上海证券交易所、悦泰证券交易所和泰和证券交易所都选择出售其在该项目中的股份,从而实现了血液的回流。以香港上市的房地产公司阳光100为例,该公司股价在今年年初大幅下跌。阳光100中国于6月13日宣布,已分别向融创和凯撒出售资产,涉及金额超过57亿元人民币。今年4月,阳光100中国仅在半个月内两次出售资产,返还60亿元现金以缓解金融压力。

版/胡琏