手机网站

手机网站

手机网站

手机网站

房是人们最关注的话题之一,房价的涨跌正在影响着人们的神经。中国的房地产市场政策将在2019年保持稳定。在中央政府没有动,地方政府动得更多的情况下,政策的风险防范目标没有改变。从2019年中央经济工作会议和住房和建设部门会议对房地产的调整来看,2020年的政策方向仍然是低调增长,注重风险防范,政策将保持稳定。那么,2020年市场将如何发展,哪些城市有更大的潜力,市场中存在哪些风险和挑战?壳牌研究院发布《2020年房地产市场展望》,给出以下判断从

来看,“长尾”萎缩,新房触顶回落

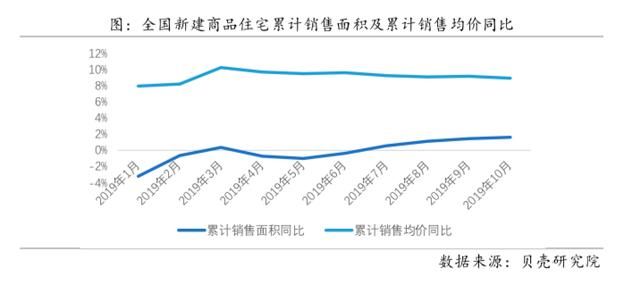

|新房销售量在1992-019年创下新高。预计全国商品房销售面积将增长1%,达到14.9亿平方米,销售量将增长9%,达到13.8万亿元。但是对新房销售的支持将在2020年减弱首先,供应对销售的支持减弱,2019年11月房地产企业的购买面积减少了14.2%。其次,补贴和奖金的消失将在2020年给市场带来下行压力,到2019年11月,全国将有315万套帐篷被改造成帐篷,而这一数字仅为2018年的一半。第三,难以维持价格换数量带来的增长。自2019年下半年以来,新房销售的累计平均价格继续同比下降,领先的房地产公司也在三线和四线城市降价。但是销售额不会下降太多。首先,在重点城市放宽户籍限制有利于新居交易的增长。第二,市场将在经历过长期下跌的城市和经历过政策调整的城市回升。预计2020年全国新建商品住宅销售面积将下降2%,至14.6亿平方米,销售额同比增长3%,至14.16万亿元。从

来看,“省会效应”支持第二条线。郑州和成都是1992-018年最突出的

|与2016年相比,Xi安、杭州、长沙、成都、郑州、武汉、济南和合肥的居民人口增长相对明显,说明省会城市的人口具有较强的人口增长力。此外,省会城市对全省的购房需求也有很强的吸收力。在空壳交易中,成都、济南、武汉、南京等省会城市的住房购买者中,住房来自本省非省会城市的比例呈上升趋势。2019年,省会城市继续出台人才政策,放宽户籍,增加人才购买补贴,这将进一步吸引省内外购房者,支持2020年二线城市的住房市场

判断3:广东、香港、澳门和长江三角洲具有较强的市场支持

通过分析不同城市群的市场表现、人口增长和经济状况,可以发现,2020年调控政策严格同步的京津冀城市群市场增长潜力不足;虽然长江中游和成渝城市群的人口吸引力和经济活力并不差,但前期需求透支,2020年市场将无法显著改善。

,而广东、香港、澳门、大海湾地区和长三角城市群在战略规划优势下具有更好的经济活力和人口吸引力,未来将有更强的市场支撑。过去两个月,大湾区城市政策的调整给市场预期带来了积极影响,港澳居民购房限制的放开将扩大市场需求规模。2018年,长三角城市群代表性城市的国内生产总值平均增长率达到7.38%,南京和宁波在过去两年的人口流入中居首位从

判断:购房者的主权增加了,市场进入了“慢节奏时代”。自1992年以来,市场变得越来越渴望观望。连锁18个重点城市二手房客户交易周期总体呈现持续延长趋势。交易难度增加了。随着交易率的提高,市场进入了一个“慢节奏时代”

以缓慢的速度,所有者的销售周期延长。以北京市场数据为例,连锁店二手房业主的平均销售周期接近112天。在这种情况下,尽管二手房市场预计将在2020年触底,但价格很难快速上涨。从今年重点城市的价格来看,天津、济南、武汉、南京等成交量增加的城市的价格并没有明显上涨。营业额的缓慢增长意味着价格稳步增长,房价快速上涨的时代已经结束。在稳定缓慢的市场中,买家会有更多的选择和更强的话语权。