手机网站

手机网站

手机网站

手机网站

湖北招商局甲(000501。深圳)在长假前发布通知。武汉招商集团股份有限公司员工持股计划一期管理委员会主任刘小贝收到湖北证监局的警告信,该公司原持股5%以上。刘小贝负责减少员工持股计划。当持股比例降至5%时,员工持股计划管理委员会没有提交书面报告并进行公告,也没有停止买卖Ewushang A股票。然后公司发布了一份公告。由于9月27日后的减持期是一个窗口期,员工持股计划决定提前终止此次减持。未完成减持的股份不会在减持计划期间减持。

截至2019年9月27日,员工持股计划减持公司股份2369.8万股,参考市值2.83亿元。减持前员工持股计划持股比例为7.28%,减持后持股比例为4.16%

今年5月,公司部分董事和高级管理层也披露了裁员计划,裁员期为2019年6月10日至2019年12月6日。截至目前,副总经理李东已减持公司股份2万股,参考市值20.8万元。

的运行状态是什么?为什么公司股东会减持股份?

股权趋于稳定:控股股东吴尚联,武汉SASAC

e吴尚a的实际控制人,是湖北省最大的综合性商业零售企业之一。其前身为武汉购物中心,成立于1959年,上市时间为1992年,1994年更名为武汉吴尚集团有限公司目前,公司致力于零售业的经营和发展,以摩尔商业城、购物中心和连锁超市为主要经营模式

一度,吴尚工会与银泰部门争夺湖北吴尚股权的竞争相对激烈,引起了当时证券市场的广泛关注。目前,公司的股权已经稳定下来。控股股东为武汉商业联合集团,实际控制人为武汉SASAC。据今年《中国日报》报道,国有资产总持股比例的27.01%为最大股东(协约国包括吴尚联、武汉SASAC、武汉汉通投资),浙江银泰总持股比例的15.95%为第二大股东(协约国大资银泰),员工持股计划一期持股比例的5.16%为第三大股东。

也由吴尚联在湖北的两家大型上市商业企业控制。他们的持股比例是钟白集团的20.07%(000759。深圳)和武汉上中集团(000785)的41.25%。深圳),分别为。这三家公司在历史上曾有过某些行业竞争问题。

超市业务萎缩,公司业绩增长缓慢

从财务报告数据来看,公司近年的收入和利润增长相对缓慢营业总收入从2015年的175.24亿元增加到2018年的177.06亿元,复合年增长率仅为0.35%母公司净利润从2015年的7.99亿元增加到2018年的10.5亿元,复合年增长率为9.53%

公司的缓慢业绩增长部分受到互联网电子商务对线下零售的影响。近年来,网上购物的市场规模迅速扩大,其在社会总零售额中的比重不断增加。2015年至2017年,网上购物市场规模分别为38039.1亿元、4694.2亿元和6080.2亿元,复合年增长率为26.43%,远远超过社会消费品零售总额的增长率。同期,社会消费品零售总额年复合增长率为10.27%

2-018年,公司营业收入和归属于母公司的净利润分别同比下降2.30%和15.42%在商业类型方面,购物中心和超市的收入分别下降了2.01%和3.30%。超市收入占公司总收入的30.16%,比2017年下降0.32个百分点。购物中心收入占公司总收入的69.31%,同比增长0.2个百分点。

公司购物中心和超市收入比率的变化在很大程度上是三家上市公司之间竞争减弱的结果。其措施之一是通过调整业务模式实现吴尚集团与钟白集团的差异化经营。其中,钟白集团主要发展超市业务,Ewushang A主要发展大型购物中心,以加快购物中心业态的质量提升和效率提升然而,从2018年的经营数据来看,超市业务的萎缩在一定程度上影响了Ewushang A的业绩

从今年上半年的财务数据来看,分业经营程度进一步加深,购物中心收入同比增长4.46%,超市收入同比下降2.10%,公司总营业收入同比小幅增长0.25%

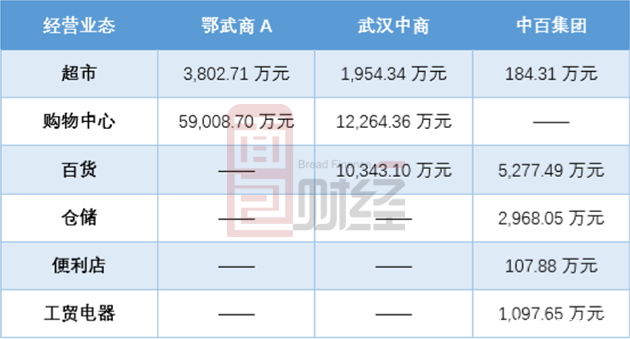

购物中心和超市单店收入超过武汉上中和钟白集团

。从最近几年的店铺经营状况来看,公司的店铺总数变化不大。可以说没有进行大规模的扩张。目前,主要改变的商业模式是超市。今年上半年,该公司新增了一家超市商店,关闭了两家超市商店,与2018年底相比,商店总数减少了一家。

单店收入,公司今年上半年单店平均营业收入为3802.71万元,单店平均营业收入为59008.7万元,是超市单店收入的15倍与吴尚联控的另外两家上市公司相比,东吴尚a超市和购物中心的收入水平要高得多鄂木山甲超市单店收入是武汉上中的1.95倍,是钟白集团的20.63倍。购物中心一家商店的收入是武汉一家中国商人的4.81倍。

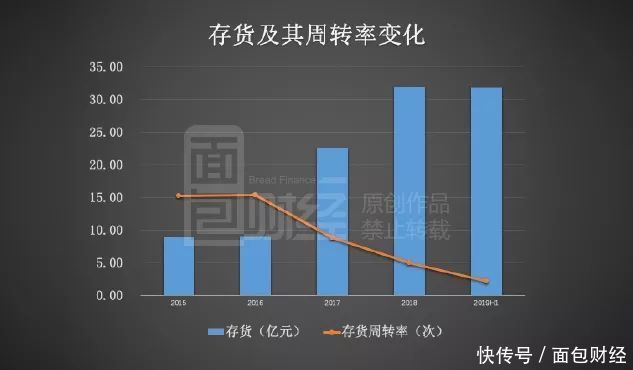

库存周转率和债务指数压力

数据显示,近年来,公司库存数量不断增加,库存周转率不断下降

|公司1992-015年存货为8.87亿元,2018年增加到32.03亿元,复合年增长率为53.42%截至2019年6月30日,公司存货31.81亿元,占公司总资产的14.16%,净资产的36.04%。就周转率而言,库存周转率从2015年的15.30降至2018年的5.04这主要是由于商业综合体“梦想时代”广场带来的压力,该公司近年来已斥资120亿元建设该广场。在31.81亿元的库存中,24.21亿元用于正在开发的产品。

也检查了年度报告。公司资产负债率全年保持在60%以上,流动比率和速动比率也长期分别低于0.6倍和0.4倍。

根据2019年年中的报告数据,单笔最大债务金额为预收款43.76亿元,其中很大一部分包括预售价格,一部分来自预收款客户的商业预付卡尚未消费的金额。同时,公司仍有短期贷款22.23亿元,应付账款21.83亿元,其他应付账款21.77亿元,一年内到期非流动负债8.6亿元,长期贷款13.1亿元。截至2019年6月30日,公司账面货币资金24.65亿元。

2年7月17日至18日,公司在全国银行间债券市场(以下简称:19吴尚SCP001,债券代码:011901618)公开发行了2019年第一批超短期融资券,发行规模5亿元,发行期限270天,票面价值100元,票面利率3.55元(WGX)

作者:面包金融

免责声明:本文仅供信息共享,不构成任何人的任何投资建议