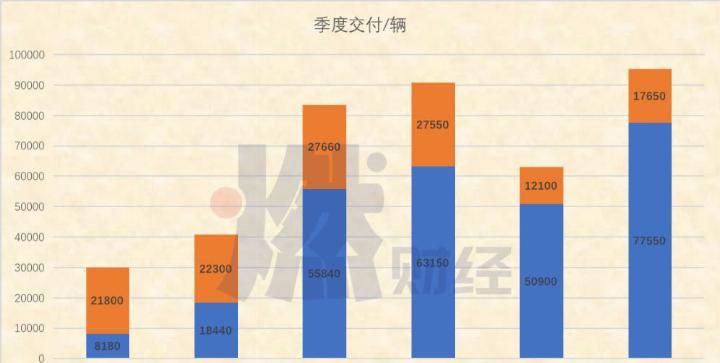

模型3困境中的天然气金融原作者/编辑王林/艾伦·特斯拉7月3日,在马斯克的领导下,特斯拉创下新记录:2019年共交付95,000辆Q2汽车,高于2018年第四季度的96,600辆受此影响,当日股价上涨7%,投资者开始预期特斯拉是否会走出Q1的魔咒。7月24日,特斯拉在美国股市之后给出了答案Q2 2019年收入为63.5亿美元,低于市场预期的64.3亿美元。调整后,每股净亏损为1.12美元,比市场预期亏损高出31美分。收入和每股收益低于预期,市场给出了最直接的反馈——特斯拉股价在盘后交易中下跌逾11%。不难发现,Q2历史上最高交付量的80%是由模型3完成的。这种相对便宜的通用模式导致特斯拉大量消费,但它没有将特斯拉在Q2转化为利润,也没有增加汽车业务的毛利率。这使得投资者开始怀疑特斯拉是否盈利。通过降价刺激需求的方法能持续下去吗?交付神话背后:持续亏损在6月初的股东大会上,马斯克提出了一个“小目标”:Q2交付可能创下新的历史纪录,去年第四季度超过96600辆这一次,马斯克没有食言。7月3日,特斯拉披露了其在Q2的交货数据显示,Q2共交付95,000台,高于去年第四季度的96,600台,其中型号3交付了77,550台,占交付量的80%以上。结果,特斯拉股价在同一天上涨7%,这也让投资者开始预期如此高的交付量是否能让特斯拉保持盈利。

特斯拉在7月24日图纸/燃油经济性股票市场季度交付后揭开了神秘的面纱Q2 2019年收入为63.5亿美元,低于市场预期的64.3亿美元。调整后,每股净亏损为1.12美元,比市场预期亏损高出31美分。事实上,高股价一直是特斯拉赖以生存的氧气。过去,尽管特斯拉没有盈利能力,但其股价继续上涨。投资者赚钱,特斯拉可以继续筹集资金。进入2019年,特斯拉股价开始持续下跌,从每股300多美元跌至最低点170多美元,跌幅超过40%如果你看看特斯拉的最高股价389美元,特斯拉的市值一度下跌了300亿美元。在这种情况下,投资者的利润前景变得极其暗淡。特斯拉迫切需要交出一张好的成绩单来提振股价,关键因素是利润。

收入和利润映射/天然气融资显然特斯拉再次令投资者失望Q2特斯拉损失3.9亿美元。尽管与Q1相比,这一损失正在缩小,但分析师担心,特斯拉自上市以来的9年中,仅盈利了4个季度。这极大打击了投资者的信心。他们开始怀疑特斯拉是否盈利。由于持续亏损,特斯拉的股价在财务报告一发布就下跌了11%以上。或许是为了提振信心,马斯克在Q2财报中表示,特斯拉预计第三季度将恢复盈利,2019年每个季度都应该能够实现正营运现金流汽车业务的毛利率不到20%。模型3对特斯拉尤其重要。马斯克甚至在十多年前就开始计划了。在他的文章《特斯拉的秘密野心》中,他明确提出了未来的计划:生产跑车;用你赚的钱来生产负担得起的汽车;用你赚的钱生产更实惠的汽车。除此之外,还提供了零排放发电选择,2006年8月提出了这样一项计划。2017年7月,特斯拉开始交付型号3。现在型号3已经成为特斯拉销量的利器——2018年,型号3售出近14万辆汽车,在北美奢侈品牌中排名第一。

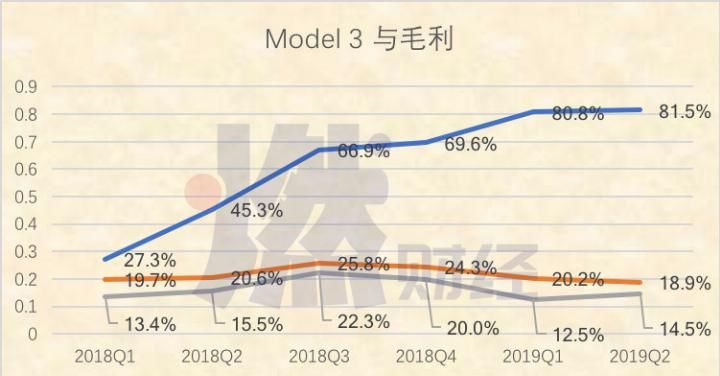

从2018年第三季度开始,模型3的交付率在65%以上,2019年Q1和Q2的交付率甚至超过80%然而,与ModelS & ModelX相比,更实惠的Model3的利润显然没有那么高。在Q2,伴随着模型3交付的新高峰,汽车业务的毛利率也达到了2018年以来的最低水平,为18.9%

模型3和毛利映射/燃料经济模型3是特斯拉开拓市场的利器,也是其毛利限制因素。马斯克非常清楚,如果特斯拉不降价,将很难继续维持更大的市场需求,需求下降意味着所有产能建设都可能成为一场灾难。因此,麝香必须降价以增加销量。在生产和原材料方面几乎没有压缩空间的情况下,马斯克宣布削减一些销售团队,甚至说他将杀死所有离线团队,关闭商店,以节省6%的总成本。过去,特斯拉的汽车业务一直致力于超过25%的毛利率,因为这是行业平均水平然而,很明显特斯拉离这一目标还有很长的路要走,自2018年以来,只有四分之一达到了要求。对汽车公司来说,一个好的情况是,当销售继续上升时,依靠规模效应,其毛利率将继续上升。从目前的数据来看,型号3卖得越多,毛利就越低。这意味着特斯拉可能还没有意识到真正的规模效应,这是马斯克未来需要解决的难题。无法生产或销售特斯拉一直在制造“产能不足、需求强劲”的现象,但事实上可能并非如此。特斯拉早在去年就证明了它的能力。2018年10月,型号3的产能攀升至6,000台/周。到2018年底,模型3的产能甚至达到了每周7,000台。目前,型号3的容量尚未达到最大值。2019年,Q2的周生产能力仅为5,579辆。这意味着产能可能不是瓶颈,但需求是制约特斯拉发展的另一个重要因素。

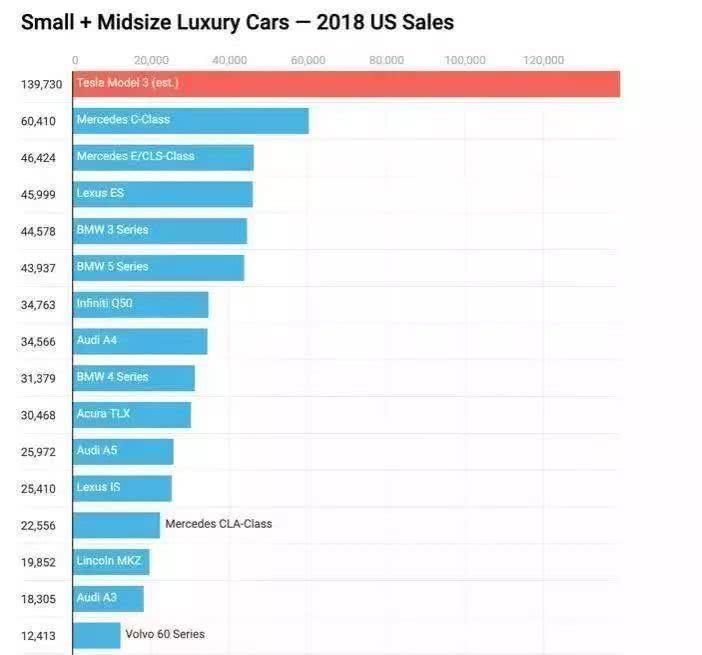

模型3自2018年1月起美国豪华和中型汽车累计销售的生产图/燃油经济性统计表2018年12月,Model3的累计销售增长曲线出现拐点,而梅赛德斯奔驰c、宝马3系、奥迪A4、雷克萨斯IS和捷豹XE没有出现明显的拐点。显然,特斯拉的增长已经放缓6月17日,在特斯拉2019年股东大会上,马斯克表示,“现阶段我们的供应仍无法满足需求。”此外,自四个季度的积累以来,Model3的销量已经超过了奔驰c、宝马3系列和雷克萨斯IS的总和。MOders/X/3的季度订单超过了季度生产能力,90%的订单来自非计划用户。换句话说,特斯拉继续在市场上收获新的用户群,而不是仅仅依赖老用户。从另一个角度来看,如果对模型3的需求不短缺,特斯拉为什么要继续降价,甚至提供免费的限时自动驾驶服务,以及更便宜的国产模型3和更便宜的模型3?加拿大皇家银行分析师约瑟夫·斯帕克(JosephSpak)表示,“ModelY在宣布35,000美元型号3后不久的宣布,可能意味着消费者对35,000美元型号3的反应可能不如之前预期的强烈,”斯帕克说。“我们认为美国需求正在下降,欧洲/中国需求也低于预期“他补充道,特斯拉对LX车型、Model和Model3的降价支持了需求疲软的观点。与此同时,特斯拉现在正逐步扩大其在欧洲和中国的市场。马斯克甚至说特斯拉未来的全球总部应该在中国,特斯拉未来的首席执行官也应该是中国人麝香特别关注中国市场。今年3月初,特斯拉下调了Model3、Model和ModelX车型的售价,ModelX分别下调了34万辆和4.4万辆。本月,该公司在中国的总销售额为9273英镑,比上个月增长1402%,其中7515英镑为Mode3这也使得特斯拉在中国的Q1销量超过1万辆,使中国成为特斯拉在世界上的第二大市场。如果特斯拉真的达到需求瓶颈,这意味着特斯拉在某种程度上已经没有增长想象的空间。显然,马斯克从未愿意承认这一点在Q2财务报告中,他再次确认特斯拉全年的目标是360,000至400,000辆汽车,这意味着每个季度将需要交付超过101,000辆汽车。特斯拉能实现这个目标吗?我们将拭目以待。

手机网站

手机网站