< p >

灾难恢复(DR)是医学数字x射线摄影系统的简称,广泛应用于各级医院放射科,是医学影像检查中最常用的基础医疗设备。

受经济发展水平和设备更换需求等政策因素的影响,灾难恢复市场近年来保持了稳定的增长趋势。目前,中国灾难恢复市场的年销售量已经达到15000-20000台。

< p >

(来源:中国医疗器械协会和国源证券研究中心测量)

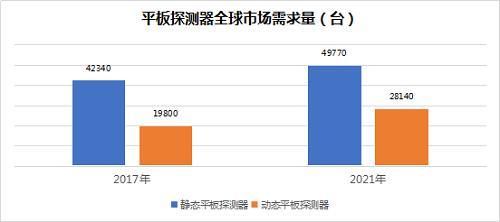

技术升级以引导发展趋势的性能强烈刺激灾难恢复行业在中国市场,在21世纪初逐渐成熟的静态灾难恢复技术,由于与模拟机器相比检查速度更快、剂量更低、图像更清晰等特点,得到了广泛认可和大规模应用,从此取代了模拟机器市场。临床需求继续推动技术创新。21世纪第二个十年出现的动态灾难恢复技术,以其多功能诊断应用和准确诊断的特点,迅速席卷行业。动态灾难恢复已经成为业界的共识来自主要研究机构的数据显示,当前动态灾难恢复市场采购量正在快速增长。相比之下,静态灾难恢复市场采购量正放缓至下降趋势。未来,企业在动态灾难恢复市场中的主导力量将直接决定灾难恢复行业的竞争格局。

自2013年以来,中国医疗设备公司陆续进入了蓬勃发展的灾难恢复市场,并持续了一段时间。随着市场经济中优胜劣汰,充满活力的灾难恢复企业逐渐形成了不同的梯队。各企业梯队在自身核心技术、技术积累年限、品牌声誉、市场份额等方面存在相对差距。动态灾难恢复市场竞争模式已初步确定。同时,值得注意的是,国内品牌和国外品牌在动态灾难恢复领域的竞争中平分秋色。

< p >

动态灾难恢复代表了行业的发展方向,市场销售量和增长率的反馈也是显而易见的。根据公共数据,2018年,动态灾难恢复出货量将达到2400台左右,占灾难恢复总销售额的15%。据估计,2019年,动态灾难恢复出货量将达到3500-4000台,大幅增加。同时,由于动态灾难恢复技术的进步,各企业动态灾难恢复产品的毛利率明显高于静态灾难恢复产品。

< p >

随着动态灾难恢复行业上游供应商体系和国内制造体系的不断成熟,越来越多的制造商进入动态灾难恢复领域,带来越来越激烈的市场竞争为了在激烈的市场竞争中获得一席之地,没有动态灾难恢复核心技术沉淀的后来者开始在市场上低价销售产品,并展开一场大价格战。对于这部分企业来说,价格战也是无能为力的静态灾难恢复市场雪崩式增长,动态灾难恢复市场的后期进入和没有技术沉淀导致的企业和产品核心竞争力的缺乏再次迫使企业陷入死胡同。然而,无数的行业案例,包括灾难恢复行业中发生的静态灾难恢复价格战,总是给我们一个教训:企业的低价行为本质上是对其自身品牌、整个行业和用户不可逆转的损害。对企业来说,低价给消费者带来的品牌印象是低端品牌,一旦低端品牌定位在消费者心目中形成,企业向高端的进一步发展就等于扔石头,填海造地。对于整个行业来说,低价销售不仅消耗了企业的利润,也消耗了上游供应商的利润。如果没有持续的利润回报,整个行业也会下滑。对于最终用户来说,隐藏在低价产品背后的低质量、高风险和差服务将吞噬部门的运营效率和服务质量。在市场经济条件下,医疗机构的无形之手和专业评估视野已经成为维护行业正常秩序的强大障碍。

< p >

(来源:伊瑞招股说明书)

行业的发展取决于市场参与者。市场和消费者也愿意接受具有临床价值的创新企业和产品。良性的市场竞争将使用户受益,并迫使企业取得进步。因此,企业必须注重核心技术的研究,创造出具有巨大临床价值、真正为用户服务的医疗器械。只有这样,企业才能发展,工业才能永存。

LOFTER:技术圈zakerhtps://kejixiu . LOTTER . com/post/310 b5 e7f _ 1c 72e c9ea

手机网站

手机网站