手机网站

手机网站

手机网站

手机网站

在迎来尖峰夏季电力高峰前夕,有关部门积极呼吁煤炭企业降价的新闻,显着扩大了动力煤炭价格淡季的下跌幅度。 不断降低电费的总体要求和火灾企业近年来持续亏损,煤炭价格上涨始终是“政策性天花板”的核心原因。 随着煤炭优质新生产能力的增加,煤炭市场供给条件逐渐成熟,从煤炭价格中求出电价下降的空间,成为未来政策的方向。

自2016年我国实施供方结构性改革以来,降低电费已成为降低企业经营成本、深化供方改革的必要措施之一,经常出现在政府工作报告中。 2018年《政府工作报告》显示,大幅度降低企业非税负担,降低电网环节收费和配电价格,平均普通工商业电费下调10%。 2019年《政府工作报告》还明确提出,深化电力市场化改革,整理电费附加费,降低制造业电费,进一步降低普通工商业平均电费10%。

自2016年我国实施供方结构性改革以来,降低电费已成为降低企业经营成本、深化供方改革的必要措施之一,经常出现在政府工作报告中。 2018年《政府工作报告》显示,大幅度降低企业非税负担,降低电网环节收费和配电价格,平均普通工商业电费下调10%。 2019年《政府工作报告》还明确提出,深化电力市场化改革,整理电费附加费,降低制造业电费,进一步降低普通工商业平均电费10%。

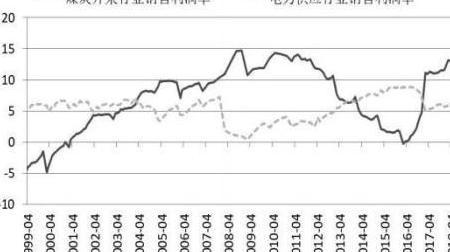

电费按电费性质分为居民、农业、大工业、普通工商业4类,普通工商业的电费是这4类中最高的,而且涉及到很多中小企业,范围非常广泛,社会关注度高。 对于电网公司来说,电力价格又称销售电力价格,一般由因特网电力价格+配电价格+电网损失+政府性基金等4个部分组成。 降低电费可以从发电、电网、减少杂费、降低电力市场化交易等角度开始。

国家发改委2018年相继提出5份文件,实行了第一批降低普通工商业电费的措施。 主要侧重于电网环节,如全面落实电网清费政策,推进输电价格改革,临时降低电网环节费用,临时降低配电价格,降低电力行业增值税率,取消电网企业专项服务费用,扩大跨省电力交易规模,降低重大水利工程建设基金征收标准25%

2019年5月15日,为了贯彻进一步降低普通工商业平均电价10%的要求,国家发改委发布了《关于降低普通工商业电价的通知》,明确了第二次降价措施,主要包括将重大水利工程建设基金征收标准降低50%, 为了把跨省特别工程输电和水电非市场交易电量按增值税降低13%形成的降价空间全部降低普通工商业的电价,积极扩大普通工商业用户参与电力市场化交易的规模等,整体上依然以降低电网环节和电力市场化交易为重点

作为我国发电主体的火力发电企业,没有在降低电费的任务下工作。 其背景主要是近年来,在动力煤炭价格持续高涨运行的背景下,火力发电企业普遍出现赤字,煤炭火力发电的网络费用没有降价的馀地。

燃煤电力发电网络的电费一般参考燃煤电费的联动机制来决定。 为了缓解煤电价格的矛盾,中国于2004年引进煤电联动机制,从2004年到2004年连续7次提高煤电发电网电价,从2004年到2004年连续4次降低网电价格。 研究表明,在煤电联动过程中,电价调整经常滞后于煤价变动,自2017年以来,煤电联动机构几乎处于“停滞”状态。 也就是说,2016年以来,尽管煤炭价格急速上涨,但受降价电价总体要求的制约,根据煤炭价格提高煤炭火力发电网络电价的可能性降至零。 2017年7月,全国煤炭火力发电网络的电费暂时上涨,但不是煤电联动,而是取消或降低部分政府性基金和附加费用开放的电费空间。

对于利润状况令人担忧的火力发电企业来说,现在煤炭火力发电的网络电费还没有下调,是个好消息。 明年政府要求继续下调一般工商业电费,煤炭火力发电网络电费下调的概率就会提高,届时火力发电企业必须从煤炭价格中寻求更多下调网络电费的空间。

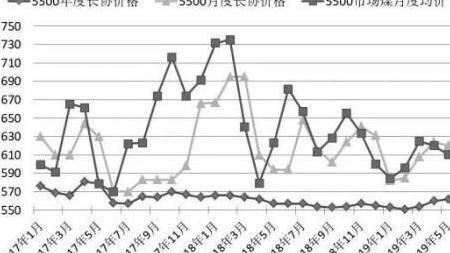

大型煤炭企业降低每月长期协议价格

为了平衡煤电双方的利益,最近国家发改委对煤炭企业提出了两点要求。 一是年度中长期合同标准价格由535元/吨下调至520元/吨,二是月长协议价格下调至黄色区间,即渤海港5500大卡动力煤价格下调至600元/吨以下。 6月初,一些大型煤炭企业发布的动力煤炭价格政策基本验证了上述情况。 渤海港5500大卡动力煤的月长协议价格比上个月大幅下降21元/吨,下降599元/吨。

同时,中国煤炭工业协会和中国煤炭运输协会于5月29日联合发布了保证供应、市场稳定、诚信和安全的建议书,呼吁煤炭企业从国民经济持续健康发展的大局出发,稳定煤炭市场。 这从侧面反映了有关部门对煤炭企业的建议受到煤炭行业协会的重视。

实际上,4月下旬以来,受需求下降的影响,港口煤价基本处于下降通道中,最大阻力来自产地煤价稳定。 5月下旬,产地煤炭价格出现松动,成为“压死”港煤炭价格的最后一根稻草。 目前渤海港非长协5500大卡市场煤价下跌592元/吨。 受大型煤炭企业自主降价示范作用的影响,预计6月份动力煤炭现货价格将继续走俏。

下游需求不乐观

下游需求不乐观

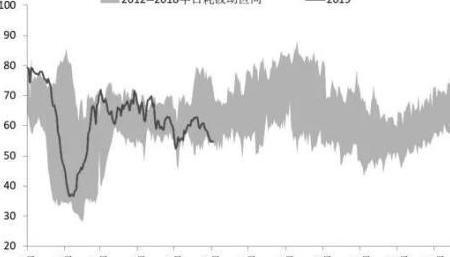

4月至5月是传统动力煤炭消费淡季,以沿海地区主要发电集团日耗煤量为例,今年电煤需求明显低于往年同期。 截至6月3日,沿海地区主要发电集团每日耗煤量仅为54.62万吨,煤炭库存量上升至1768.95万吨,库存可用天数达32.39天,下游库存裕度远大于往年同期水平。

根据季节性规律,6月以后的日平均煤炭消费量与上个月相比上升,8月达到夏季的高峰。 但是,制约今夏动力煤下游需求表现的因素至少有两个。 其一是下游库存已经很高的企业,未来补货意志薄弱;其二是今年中国雨水多的概率高,水电明显压迫火的需求。

2019年5月我国制造业PMI回归荣枯线下,报告49.4%,比上个月下降0.7个百分点,创下3个月新低,表明制造业失速带动经济增长。 宏观经济下游压力进一步加大,动力煤下游需求将增加新的烦恼。

期货折扣幅度扩大

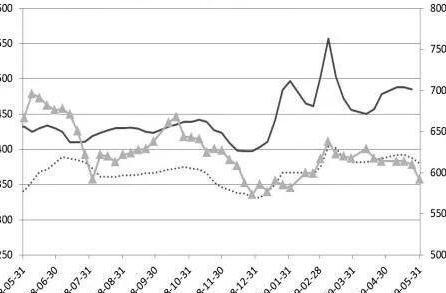

今年,由于市场主体对年动力煤炭供需新生产能力的扩大、总需求的悲观,动力煤炭期货盘面较大,动力煤炭期货主力合同价格持续向实物浇水,远月合同价格也低于近月合同价格。

经过5月底有关部门的介入,市场预计动力煤炭市场短期供求状况将逐渐由供求弱变为供求强度:供给顺利增加,需求持续疲软。

受此影响,最近动力煤炭期货和现货两个市场下跌,但期货主力合同和主流现货价格之间的折扣没有大幅度修复,相反期货折扣幅度扩大,主力1909合同的下跌压力仍然很大。

另外,动力煤炭期货价格曲线整体开始平滑,远月1911和2001合同下跌缓慢,如果未来煤炭供应措施有效落地,安全检测、环保等因素的影响将进一步减小,不排除下半年动力煤炭期货市场由逆市场向前市场转变的可能性。

本文来源于期货日报

有关详细信息,请访问金融界网站www.jrj.com.cn )