手机网站

手机网站

手机网站

手机网站

昨天中央银行突然“信息下降”的消息,大家应该都知道。 对于买房子的人来说,考虑这个问题是理所当然的

住房贷款的利率也在下降吗?

综合各大机构的分析,下一个住房贷款利率下降的概率应该非常大。

这次“降息”,其实俗称“麻辣粉”一年期在MLF中标的利率下降,从原来的3.3%下降到3.25%,下降了5个基点。

现在对住房贷款利率的高低有最重要影响的LPR,简单地说就是MLF。 各大证券公司认为,此次MLF中标利率将下调5个基点,相应地本月20日发布的LPR也将下调5至10个基点,即0.05%—0.1%。

目前宁波各大银行的住房贷款利率已在“LPR银行点”确定。 如果银行丝毫没有变化,LPR就等于下降0.05%-0.1%,住房贷款利率下降0.05%-0.1%。

这对贷款买房的人来说,月供应量是多少?

在这里,我们从以前我们制作的表格来看宁波各大银行现在的住房贷款利率

没有区别于10月20日发表的5年期LPR和9月20日,宁波各大银行的积分也必须说明这期间没有变化,因此该表各大银行的住房贷款利率水平几乎都是现在的水平。

没有区别于10月20日发表的5年期LPR和9月20日,宁波各大银行的积分也必须说明这期间没有变化,因此该表各大银行的住房贷款利率水平几乎都是现在的水平。

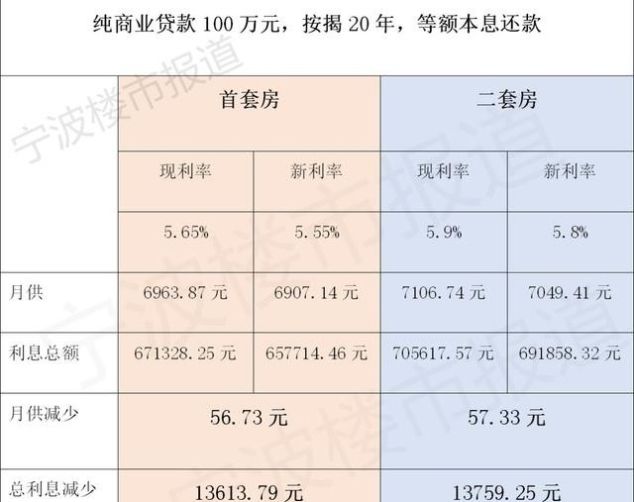

如果本月20日推出最新的LPR,比上个月下降10个百分点的话,宁波各大银行的百分点没有变化,住房贷款量最大的4个行为例,本月20日以后申请的住房贷款利率,最初套房为现在的5.65%到5.55%,2套房为现在的5.9%到5 %

按纯商业贷款100万元,20年期,同额本利方式计算,月供变化如下表

显然,这次“降低利息”后住房贷款利率可以降低10个基点,但对月薪影响不大,也就是说每月可以喝一杯星巴克……

显然,这次“降低利息”后住房贷款利率可以降低10个基点,但对月薪影响不大,也就是说每月可以喝一杯星巴克……

另外,住房贷款利率与LPR联动后,宁波各大银行提供的贷款一般是“一年一次,一点一点”。 例如,今年10月末提出的贷款,即使11月20日提出的LPR下降,也无法享受新的住房贷款利率。 在明年10月20日LPR公布之前,我们无法知道房贷利率是高于还是低于现在。

因此,这次“信息”对LPR的影响与签订住房贷款合同的学生几乎没有关系。

对于想要购买住房贷款的学生,必须看能否申请比现在更低的住房贷款利率,银行的要点是否会发生变化。 结果,影响住房贷款利率的,除了LPR,还有银行的要点。

此次“利率下调”是自2018年4月以来MLF首次下调,猪肉价格上涨后出现通货膨胀压力,各界已经对年内货币贬值不抱希望的一次下调,是出乎意料的行为,与此同时,世界主要经济体中央银行也纷纷恢复利率宽松政策,国泰君安方面

中原地产的张大伟也认为,这次的下降只是开始,之后也有持续下降的倾向。

如果真的进入“降低信息”的通道,LPR连续几个月降低,银行不涨价,以此为前提,住房贷款利率越低,也就是说申请住房贷款越晚越便宜。

但央视财经也引用了分析家的话,这次MLF5的基点下跌幅度不大,表明在物价有结构性上升压力的背景下,货币当局更加慎重地把握利率调整力和节奏,不会“大水溢出”。

也就是说,这次MLF利率的下调是否意味着货币的缓慢再开,市场的意见不一致。

此外,分析人士认为,即使金融缓和重新开始,“住宅不会被炒鱿鱼”、“地价稳定、房价稳定、期待稳定”、“不能将房地产作为短期刺激经济的手段”等话语背景下,“水”也许不会流向房地产行业。

至少现在开发商的各种融资渠道的规定,以抵押贷款、信用贷款、信用卡等向购房者筹措住房资金的行为,监督是非常严厉的——近几个月,许多银行都没有做这两方面的事情,所以监督部门的罚款总额已经达到亿美元……

但是,即使“水”不流向大厦市,货币松散对购房心理的影响也许是有的。

根据这几年的经验,如果利率下降,货币放松的话,买房子是肯定的,即使想赢得通货膨胀和保险,房价上涨,想炒房地产的利益,也会告诉大家。

这就像现在的宁波大厦市。 因为很多人还想挤进去,圈外的热点板低价盘在移动“盘”的同时,很多人已经不前进了,最近很多盘子卖不出去,新做的高价盘子当天只有十几%……

市场上有很多人,但有很多人。

另一方面,受“信息下降”的影响,上海市今天的盘子暂时冲入3000点。 证券公司看到3700点,被股票市场冲走了。

担心手头钱的人是炒股还是炒房?