手机网站

手机网站

手机网站

手机网站

以往,教育是政策风险系数极高的行业。

数据支持/股票大数据

听说桥建设教育要上市了! 然而,这座“桥”不是“剑桥”。 听了这个名字,很多人相信最有反应的是英国着名的“剑桥大学”。 但是,其实上海也有“建桥学院”,和英国的那个完全协调,容易招致误解。 据说上海建桥学院的名字主要是会长的想法。 灵感来源于学校的三座桥,即育人桥、成才桥和立业桥。

8月23日,上海建桥教育组向香港交易所提交了上市申请资料,指出自己的推荐人是麦格理资本。 值得注意的是,这并非建桥教育首次冲击港口交汇处,今年1月14日,公司向港口交汇处提交了上市申请资料,但已经失效,两次申请间隔仅8个月,失效原因不明。

雨夜,9月3日,香港股教育股突然集体跳水,到结束,教育板块整体下跌幅度为8.6%,其中,天立教育和叡见教育一次又超过20%,从中国人民代表大会校长代表政治协商会议关于教育政策的发言大幅下跌,其中“民营教育不再在VIE框架下上市国内外

以往,教育是政策风险系数极高的行业。 《民促进法》的落后给板块带来了显着的不确定性。 在这样的风浪尖上还能坚定地上市的步伐,建桥教育有什么必须上市的说法吗?

1

遇到单一经营成长的“天花板”,财务杠杆暗示风险很高

目前,建桥教育旗下经营的学校只有上海建桥学院。 学校的前身是上海建桥职业技术学院,成立于2000年,2005年完成了改名变革,现在可以提供本科教育和高等职业教育。 截止到2019年6月30日,上海建桥学院学历本科课程提供49个专业和方向,专业课程按本科课程专业有16个专业和方向,拥有包括教育部产教融合创新基地在内的校企合作项目。

在2017/2018年的全日制学生人数中,建桥学院是上海最大的民办大学,长江三角洲第四大学。 招生报告显示,截至2016年、2017年、2018月25日,上海建桥学院毕业生就业率分别为99.3%、99.8%和99.0%,远远超过全国高等教育大学的平均比例。 上海老字号名校复旦大学和交通大学2019年的本科就业率为97.92%,为98.01%。 但是,上海建桥学院在上海地区只是本科第二批的中下游水平,学生的就业情况比恢复返牛,不知道数据中的水分有多少

公司收入来源主要是上海建桥学院学生学费和住宿费。 2016年、2017年和2018年12月31日,建桥教育收入分别为2.92亿元、3.57亿元和4.25亿元,纯利润分别为1,289万元、4,604万元和1.09亿元,收入和纯利润年复合增长率分别为20.6%和189.6% 但仔细观察,上海建桥学院净利润增长率远高于收入增长率,主要原因是学生人数和学费增长改善了学校总利润率,但这种内生增长明显不可持续。

2019年上半年,建桥教育收入和纯利润分别为2.54亿元和8,100万元,同比增长17.6%和61.5%,增速明显低于以往复合增速。

众所周知,民办教育企业的扩张模式是雪人式的,通过学费、住宿费等收入创造出良好的现金流,重叠外部融资渠道完成收购项目,获得更多的现金流,收购更大、更好的教育资产。 但是,由于校园空间和学费金额有限,校内学生在一定程度上成长出现“天花板”,不断扩张,高校企业能够维持高度的灵活性。

从香港股票目标来看,旗下至少有两所以上的学校,保证了持续增加的承载力。 但是,关于建桥教育,意味着目前只经营着上海建桥学院的学校,在发售前收购项目还没有完成,经营单一,未来的成长空间有限。

2018/2019年,上海建桥学院学生人数17,808人,学校利用率达98.9%,几乎接近饱和状态。 选择在这个政策还没明确的时候发售,桥教育的概率高,要求外部资金扩张校舍,收购新学校。

同时,募集资料显示,2016年至2018年年度和2019年上半年,建桥教育流动负债净额分别为6.80亿元、4.91亿元、2.50亿元和3.28亿元,财务杠杆比例分别高达179.4%、197.7%、126.6%和119.1%,负债权益比例分别为 建桥教育尽力控制债务压力,但仍远远超过该行业的平均水平,是香港股票中比例最高的。 上市缓解债务暴增,降低财务杠杆风险也是公司的首要目的之一。

2

经营指标落后于同行,学校人数少还不顺利吗?

当然,如果建桥教育能够使这所学校建立起来,然后将经营模式逐渐复制到被收购的目标,上市就不会成为公司认可的机会。 说到这里,要看建桥教育对这所学校的经营能力如何。

学生人数从2015/2016年到2018/2019年,建桥学院学生人数分别为14、299、15、146、16、562和17、808名,年复合增长率仅为7.6%。 比较香港股份行业的平均水平,大多数高等教育公司学生的复合增长率可维持在20%以上,意味着上海建桥学院学生的增长率远低于行业的平均水平。

值得注意的是,同类型的中国科培现在经营着两所大学,期间不进行同样的外延收购,吸引学生的能力大幅度甩掉了桥教育。 低空飞行学者的增加,与建桥教育在招聘书上公布的高就业率优势相差甚远。

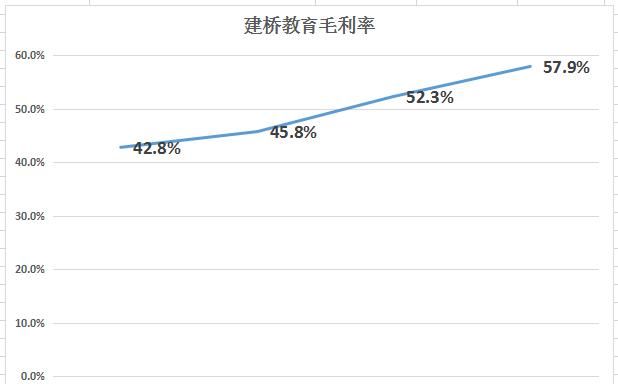

关于毛利率,建桥教育的指标先在学生人数和学费的支持下得到改善,但比同行的好处还少。 相反说到学费,上海建桥学院的学费在班里更高。 以2018/2019年度为例,本科学费2.3万~3万元,专科学费1.5万-1.8万元,专业学费2.3万-2.7万元。 其中,国际设计学院和美国沃恩航空科学技术学院联合举办的国际课程学费,每年达到8万元和4.5万元。 如此高水平的学费,今后继续大幅涨价的可能性很低。 不那样的话,收入反而会减少。

在平淡的经营状况下,建桥教育的财务杠杆仍远远高于竞争对手,该校量不大,但质量不精,顺利上市解决债务和收购问题,增长的灵活性仍需要给投资者打大问号。

3

结尾语

《民促进法》尚未颁布,目前香港股教板都是未知数,市场风云鹤着作,草木皆兵不可避免。 作为今年首次向香港交易所提出上市申请的教育公司,并且作为两次的难关,建桥教育想上市的心情确实是切实的。 成长空间遭遇“天花板”,负债杠杆高,建桥教育正在通过市场渡过危险状况。 但是,对于二级市场的投资者来说,他们喜欢目标的成长性。 建桥教育在只经营一所学校的情况下,没有比同行更明显的优势,即使成功也要把未来推向市场似乎还有很长的路要走。

如果这篇文章的分析对你有帮助的话

请马上转送……